Навязывание дополнительных услуг при страховании ОСАГО

Что делать, если вам навязывают дополнительную страховку

Автовладельцы продолжают обвинять страховые компании в навязывании дополнительных услуг при покупке ОСАГО и сетовать на трудности с приобретением данных полисов. Расскажем, как действовать, когда недобросовестные страховщики уклоняются от продажи ОСАГО или навязывают допуслуги.

Навязывание дополнительных страховок к ОСАГО в цифрах

РСА продолжает ежедневно мониторить продажи договоров ОСАГО. В первую очередь в тех регионах, где обстановка с реализацией полисов самая сложная. Когда Центробанк обнародовал измененные в сторону роста (в среднем на 50%) базовые тарифы обязательного автострахования, начавшие действовать 12 апреля, в большинстве субъектов РФ сложилось критическое положение с доступностью этих полисов.

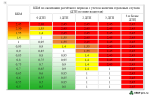

РСА опубликовал предварительные итоги ежедневного мониторинга. За пять дней апреля (с 6 по 10) 2015-го в союз поступило 235 претензий к страховым компаниям и страховым агентам, практически все они устные: автомобилисты обращаются по телефону или заходят в представительство РСА и рассказывают о проблемах с продажами.

Большая часть претензий касается отказов заключать договоры ОСАГО и навязывания других страховок. Наибольшее количество жалоб зарегистрировано в Уральском ФО — 118, из них 73 относятся к отказам продавать ОСАГО, 38 – к навязыванию допуслуг, 7 – к удаленности филиалов страховых фирм. 12 обращений принято в Дальневосточном ФО, по 27 — в Сибирском и Южном, 31 — в Приволжском. В исполнительный аппарат союза за указанный период поступило 4 обращения об отказе продавать полис и 16 – о навязывании допуслуг. Но, естественно, жалуются в РСА не все «пострадавшие».

Как страховщики отказывают в продаже ОСАГО

Страховщики накануне увеличения расценок не хотели продавать полисы по прежним тарифам и всячески препятствовали потребителям в заключении договоров обязательного автострахования. К жалобам клиентов на долгие очереди в точках продаж и уменьшенный рабочий день в фирмах добавились и другие поводы. Как и раньше, автомобилисты жаловались на попытки «всучить» дополнительные услуги (к примеру, страхование квартиры, дома, дачи, от несчастного случая, жизни и т.п.) при приобретении ОСАГО. Тем страхователям, кто не согласен на допуслуги, страховщики сообщают о закончившихся бланках или мотивируют отказ неким распоряжением руководства. Также страховщики часто отказываются продавать ОСАГО, поскольку якобы произошли технические сбои в базе АИС РСА (единой базе данных по ОСАГО), а это нередко не соответствует действительности.

Отказ в заключении договора ОСАГО неправомерен!

Николай Тюрников, являющийся президентом АЗС, утверждает, что любой отказ страховщика в продаже полиса, независимо от причины, считается необоснованным. ОСАГО – публичный договор, поэтому страховая фирма обязана заключить такой договор с каждым заинтересованным клиентом. Автовладельцы, которые при попытке приобрести полис ОСАГО наталкиваются на недобросовестных страховщиков и факты навязывания допуслуг, обычно вынуждены обращаться за желанным документом в несколько фирм. «Негодование у водителей это вызывает лишь тогда, когда они десяток фирм обойдут, – и, соответственно, в данном случае они начинают как-то действовать», – рассказывает господин Тюрников.

Случаи правомерного отказа в ОСАГО

В РСА говорят, что правомерен отказ в продаже ОСАГО в ситуации, когда у страховщика кончились бланки полисов и нельзя получить дополнительные, поскольку он исчерпал на них квоту. Также отказ считается правомерным, если потребитель не представил весь пакет необходимой документации или она не соответствует требованиям. Если же страховая компания объясняет ситуацию исчерпанием квоты, клиенту рекомендуется запросить у нее мотивированный ответ в письменной форме, который в последующем надо направить в ЦБ или РСА.

Что делать, если навязывают доп страховку к ОСАГО

«Если страховая фирма все же не хочет продавать ОСАГО, это нужно как-то зафиксировать. Можно направить в адрес страховой фирмы заявление на заключение страхового договора по установленной форме. Делается это почтой с уведомлением о вручении. Это даст возможность доказать то, что компания получила ваше заявление. Факт отказа в продаже полиса в самом офисе есть возможность подтвердить с помощью аудио-, фото- или видеоустройств. Данные средства должны давать возможность идентифицировать обстоятельства и место отказа, а также определить точную дату и время», – поясняют в РСА.

Как зафиксировать отказ в продаже полиса ОСАГО

Господин Тюрников рассказывает, что страховщики письменных отказов не дают. Поэтому достаточно фиксирования факта отказа в продаже полиса или навязывания допуслуг свидетельскими показаниями (в письменной форме с контактной информацией свидетелей) и видео- или аудиозаписью. Далее надо написать заявление в Центробанк. «Регулятор не будет размышлять, хватает или не хватает доказательств. Наличествует подтверждение – все, мгновенный штраф. Потому лучше со свидетелем (знакомым, другом) посетить одну страховую фирму, чем в одиночку бегать по множеству организаций, сталкиваясь с проблемой», – рекомендует он и напоминает, что за отказ в реализации полиса ОСАГО страховщику грозят санкции – штраф в 50000 рублей. «Если откажут сотне клиентов – соответственно, выплатят штраф в 5000000 рублей», – подчеркивает эксперт.

Будьте осторожны при записывании фото- и видео доказательств

Вячеслав Голенев, являющийся старшим юристом московской адвокатской коллегии «Железников и партнеры», считает, что видеозапись неприемлема в спорах со страховщиками, так как в статье 152.1 ГКРФ сказано, что обнародование и последующее использование изображения человека (в том числе его фото, видеозаписи или произведения художественного искусства, на которых он запечатлен) допускаются лишь с согласия этого человека. «Это относится и к работникам страховой фирмы», – добавляет он.

Что является навязанной услугой

Игорь Юргенс, глава РСА и ВСС, полагает, что зачастую сложно разделить навязывание услуги и кросс-продажи. Злоупотреблением он считает ситуации, при которых обязательным условием заключения договора ОСАГО становится условие купить еще и полис по иному виду страхования или другую услугу. (Надо помнить, что навязываться может не только другая разновидность страхования, но и технический осмотр и даже требование вымыть автомобиль за пару тысяч.) «Если случаи навязывания допуслуг подтвердятся и к нам поступят непредвзятые жалобы, РСА начнет использовать жесткие меры, исходя из правил профессиональной деятельности и требований законодательства», – предупреждает эксперт.

Куда обратиться, если страховщик отказывает в продаже полиса ОСАГО

Олег Шебанов, возглавляющий направление андеррайтинга моторных разновидностей фирмы «БИН Страхование», уверен, что недавнее увеличение базовых тарифов по договорам ОСАГО только частично может решить проблему автомобилистов, потому что апрельский рост расценок по «автогражданке» для ряда субъектов России все равно недостаточный. «Не стоит забывать об удорожании запчастей (это отразится на степени убыточности продукта) и увеличении лимитов ответственности. Рост тарифов для многих отделений позволит устранить проблему с отсутствием бланков полисов, но для убыточных регионов проблемы не решит», – констатирует эксперт.

Автомобилисты, сталкивающиеся с затруднениями при покупке ОСАГО, имеют возможность обратиться в РСА, осуществляющий прием обращений и жалоб от страхователей на действия фирм. Бланк жалобы есть на сайте РСА. По любым возникающим вопросам обращайтесь по бесплатному номеру РСА: 8800-2002275, (495) 641-2785 (для жителей Москвы).

Навязывание страхования жизни при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет про навязывание страхования жизни при покупке страхового полиса ОСАГО.

Во второй половине 2014 года многие читатели сайта pddmaster.ru обращались ко мне, описывая примерно следующую ситуацию. При обращении в страховую компанию для покупки полиса ОСАГО водитель узнает, что кроме основной стоимости полиса ему придется оплатить и дополнительное страхование жизни или какие-то другие услуги (порядка 1000 рублей).

Примечание. Нужно сказать, что с навязыванием услуг водители сталкиваются далеко не при каждом обращении в страховую. В некоторые «хорошие» годы все страховщики без проблем продают ОСАГО, а в некоторые «плохие» годы страховые агенты всеми силами пытаются продать страховку как можно дороже, либо вообще отказывают в продаже.

Навязывание дополнительных услуг является незаконным (часть 2 статьи 16 закона о защите прав потребителей), однако многие водители об этом не знают и даже не пытаются отстаивать свои права.

Рассмотрим несколько способов, которыми страховые компании пытаются навязать страхование жизни. Содержание статьи:

Несколько слов об истории вопроса. Поговаривают, что ОСАГО для многих страховых компаний является убыточным видом услуг. В 2014 году были в несколько раз увеличены лимиты выплат по ОСАГО, страховые тарифы выросли не столь значительно. В связи с этим некоторые страховые вообще отказываются от продажи полисов ОСАГО, другие пытаются навязать автовладельцам дополнительные услуги, которые большинству водителей никогда не потребуются.

Честно говоря, реальный размах ситуации было сложно оценить до тех пор, пока я не обратился в несколько страховых компаний в конце 2014 года. Пришло время замены полиса ОСАГО, в связи чем мне довелось пообщаться с несколькими страховщиками. В этой статье речь идет о страховых города Рязани, возможно, в других городах ситуация складывается более позитивно.

Примечание. Как правило, проблемы с покупкой ОСАГО не возникают в крупных городах (Москве, Санкт-Петербурге). Там страховку можно купить всегда и по нормальным ценам.

Сложности обычно возникают в отдаленных регионах. Например, довольно часто жалобы поступают на страховые Ростовской области.

Навязывание страхования жизни в Росгосстрах

Итак, первая страховая компания, в которую я обратиться в 2014 году — Росгосстрах. На практике мне было все равно, у кого покупать полис ОСАГО, однако Росгосстрах имеет наибольшее число офисов в Рязани, поэтому я решил зайти к ним.

Навязывание страхования жизни при покупке ОСАГО в Росгосстрах поставлено на поток. Да и схема у них довольно хитрая.

Сначала у водителя забирают документы, необходимые для оформления ОСАГО, начинают оформление и расчет страховой премии. Через некоторое время называют суммарную стоимость полисов, которая примерно на 1 000 рублей превышает реальную стоимость ОСАГО.

После этого водители ведут себя по разному:

- Не обращают внимания. Водители, которые заранее не уточнили стоимость ОСАГО на следующий год, могут и не обратить внимание на увеличившуюся стоимость.

- Соглашаются с менеджером. Большая часть водителей после короткого разъяснения менеджера соглашается на покупку полиса страхования жизни.

- Не соглашаются с менеджером. Водители, знакомые с законодательством, отказываются от покупки ОСАГО, не удовлетворившись разъяснениями.

Рассмотрим, какие доводы использует менеджер Росгосстрах для навязывания страхования жизни:

1. Законодательство изменилось

Звучит фраза: «Законодательство изменилось, страховые лимиты увеличены до 400 000 рублей, добавлено страхование жизни».

Многие водители понимают эту фразу так: «Страхование жизни стало обязательным, придется покупать». И покупают оба полиса.

Хотя на самом деле смысл фразы: «Страховые лимиты увеличились. Кроме того страховщик по собственной инициативе добавил Вам еще один полис, который можно и не покупать».

Так что если водитель не знает обязательно ли страхование жизни при покупке ОСАГО, он легко попадается на удочку страховой и выкладывает дополнительную тысячу.

2. Обязательный осмотр машины через 3 месяца

Для водителей, которые понимают, что им навязывают страхование жизни, есть более хитрая схема.

Менеджер объясняет, что в Росгосстрах можно купить ОСАГО без страхования жизни, однако при этом водителю придется пройти осмотр транспортного средства. Возможность проведения осмотра действительно предусмотрена пунктом 1.7 Правил страхования:

1.7. При заключении договора обязательного страхования страховщик вправе провести осмотр транспортного средства. Место осмотра транспортного средства устанавливается по соглашению сторон. При недостижении соглашения относительно места осмотра транспортного средства или в случае составления договора обязательного страхования в виде электронного документа осмотр транспортного средства страховщиком не проводится.

Однако проблема в том, что очередь на осмотр в Росгосстрах составляет примерно 3 месяца.

Т.е. фактически страховщик предлагает Вам 2 альтернативы:

- За дополнительную 1000 рублей купить полис здесь и сейчас.

- 3 месяца ездить без ОСАГО, затем пройти осмотр и купить полис.

При этом отказ в заключении договора ОСАГО в страховой не дают. Это вполне естественно, ведь штраф за такой отказ составляет до 50 000 рублей для сотрудника и до 300 000 рублей для страховой компании (Статья 15.34.1 КоАП):

Статья 15.34.1. Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования

Необоснованный отказ страховой организации, страхового агента, страхового брокера от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, —

влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц — от ста тысяч до трехсот тысяч рублей.

Для получения отказа водителей отправляют в центральный офис на другом конце города.

В общем, у Росгосстрах схема достаточно хитрая, другие страховые поступают попроще.

Навязывание страхования жизни в страховом доме ВСК

Следующую страховую я не выбирал специально, просто зашел в первый попавшийся офис. Им оказался офис страхового дома ВСК.

В этой страховой также отказываются продавать полис ОСАГО без полиса страхования жизни. Причем никаких хитрых объяснений у них нет. Менеджер просто говорит, что не продаст полис. Отказ в заключении договора также не предоставляется.

Если у кого-то из читателей найдется желание «пободаться» со страховой компанией, то смело идите в ВСК. Запишите отказ на видеокамеру или диктофон. После этого можно и трехсоттысячный штраф страховой приподнести.

После посещения второй страховой компании стало понятно, что навязывание страхования жизни при покупке ОСАГО имеет ощутимый размах. Поэтому в следующую страховую было решено сразу же заходить с включенным диктофоном. Офис опять же был выбран случайно, однако страховщик оказался добропорядочным и без каких бы то ни было проблем продал полис ОСАГО.

Что делать при навязывании страхования жизни при покупке ОСАГО?

Давайте рассмотрим, что можно сделать в случае навязывания страхования жизни при покупке ОСАГО:

1. Пойти в порядочную страховую компанию. Как показала практика, такие фирмы есть, нужно лишь немного поискать.

2. «Выбить» отказ в заключении полиса ОСАГО. Добровольно менеджеры страховой не выдают отказы, это обойдется им очень дорого. Однако существует возможность заставить страховую заключить с Вами договор. Для этого нужно написать заявление и отправить его в страховую заказным письмом с отметкой о вручении.

Текст заявление должен быть примерно таким:

Прошу заключить договор ОСАГО для автомобиля . и вписать в него следующих водителей . К заявлению прилагаю копию паспорта, копию водительского удостоверения, копию диагностической карты, копию свидетельства о регистрации транспортного средства. Прошу сообщить о принятом решении по телефону и в письменном виде по адресу

Страховщик не сможет проигнорировать письменное обращение. Он либо сразу же пригласит Вас для заключения договора, либо выдаст Вам письменный отказ. С письменным отказом можно будет обратиться в вышестоящие органы. Он будет очень хорошим основанием для наложения штрафа.

Данный вариант имеет смысл использовать только в том случае, если страховая компания Вам по каким-то причинам дорога и Вы не желаете идти в другую. Ну или если в Вашем населенном пункте все страховщики занимаются навязыванием страхования жизни при покупке ОСАГО.

3. Купить страхование жизни. Этот вариант самый простой, поэтому его и выбирают большинство водителей.

Тем не менее я рекомендую сначала хоть немного побороться за свои права, походить по разным страховым, попытаться получить письменный отказ. Это будет хорошим опытом в отстаивании собственных прав, который может Вам пригодиться в дальнейшем.

4. Оформить ОСАГО через Интернет. Возможность купить страховой полис онлайн появилась в середине 2015 года. В 2019 году все страховые обязаны продавать электронные страховые полисы.

Через Интернет водителю не могут навязать дополнительные услуги, поэтому стоимость страховки строго соответствует величине, рассчитанной с помощью калькулятора ОСАГО.

Примечание. Некоторые хитрые страховые, которые не хотят продавать ОСАГО через Интернет, имитируют технические ошибки или намеренно затягивают процесс обработки документов.

Тем не менее в 2019 году именно покупка электронного полиса ОСАГО является наилучшим вариантом.

Возврат денег за страхование жизни при ОСАГО

Если ни один из перечисленных выше «альтернативных» вариантов Вам не подошел, и страховая компания все же навязала дополнительную страховку при покупке ОСАГО, то рекомендую заняться возвратом дополнительных страховок.

Для этого Вам нужно обратиться в страховую компанию в течение 5 дней с момента оформления ОСАГО.

Обратите внимание, возможность возврата дополнительной страховки должна быть описана в тексте любого договора добровольного страхования. Данное требование действует со 2 марта 2016 года, когда вступило в силу Указание Центрального банка Российской Федерации «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

В страховой нужно заполнить заявление на возврат дополнительной страховки. Обычно данная процедура проходит без проблем. Если обратиться в страховую в течение 5 дней, то можно вернуть деньги за навязанную страховку в полном объеме.

В заключение хочу отметить, что с точки зрения водителей, соблюдающих ПДД и не допускающих дорожно-транспортных происшествий, нежелание продавать страховку выглядит довольно странным. Такие водители в течение многих лет просто относят деньги в страховую (покупая полисы ОСАГО) и ничего не получают взамен. При этом стоимость полисов постепенно увеличивается, а страховщики почему-то несут убытки и не хотят заключать договоры ОСАГО.

Возможно, законодателям стоит внести поправки, увеличивающие стоимость ОСАГО для водителей, регулярно попадающих в ДТП. Именно такие водители приносят убытки страховым и неприятности другим участникам дорожного движения. Высокая стоимость ОСАГО для виновников ДТП была бы хорошей стимулирующей мерой для неаккуратных водителей.

При покупке ОСАГО навязывают дополнительную страховку – что делать, можно ли отказаться и как вернуть?

- Страховая компания не имеет права навязывать допстрахование к ОСАГО по Закону о защите прав потребителей.

- Страховщик также не может отказать в продаже полиса без дополнительных страховок, так как договор ОСАГО является публичным.

- Самый действенный способ на 2019 год отказаться от «допов» – использовать законный период охлаждения.

- За навязывание не предусмотренных законом услуг страховая, равно как её агенты и брокеры, может быть оштрафована на достаточно крупную сумму.

Навязывание «допов» в виде страхования от несчастного случая, жизни, предметов внутри застрахованного автомобиля, недвижимости и другие, проданные вместе со страховкой ОСАГО – это уже стало даже традицией в нашей стране. Страховщики пытаются продать всё, что только можно, вместе с полисом, которые по их словам становится всё убыточнее. Но как правильно отказаться от таких «допов» при оформлении ОСАГО и что делать в таком случае?

Можно ли приобрести ОСАГО без дополнительных страховок?

Да. И здесь для Вас возможны два варианта действий:

- обратиться в другую страховую компанию, где такие «допы» не навязывают,

- отказаться от других продуктов поверх страховки ОСАГО,

- оплатить и приобрести все дополнительные страховки, которые Вам навязывают, а затем вернуть их страховщику обратно.

Первый вариант самый простой и очевидный. Но он не всегда срабатывает по той простой причине, что и в других страховых компаниях Вам могут навязывать дополнительные ненужные Вам вещи, а то и дороже, чем в первой. Кроме того, если речь идёт о небольшом населённом пункте, то другая страховая может быть достаточно далеко от Вас.

Второй вариант не так уж прост – если Вы откажетесь от дополнительной страховки, то и полис Вам могут не продать по разного рода причинам: либо бланки закончатся, либо компьютер зависнет, либо у сотрудника рабочий день закончится (а следующий не начнётся никогда) и тому подобное. Да, ситуация в 2019 году начала существенно улучшаться. Буквально несколько лет назад практически невозможно было купить полис ОСАГО без дополнительных навязанных допуслуг и продуктов, а если где-то и было возможно, то очередь там была за месяц-другой.

А вот третий вариант – наиболее благоприятный с точки зрения числа визитов в различные органы и учреждения, в том числе в страховую компанию.

Итак, давайте обо всём по порядку!

Страховая не может отказать в продаже полиса!

Согласно статье 1 Федерального закона Об ОСАГО, договор страхования (проще говоря, полис ОСАГО) является публичным. Это следует по определению такого договора. А для публичных договоров действую серьёзные требования законодательством России. Так, согласно части 3 статьи 426 Гражданского кодекса РФ, предпринимателю запрещается отказывать гражданам в заключении публичного договора.

Всё это значит, что страховщик не имеет права отказать продаже страховки ОСАГО автовладельцу. Но такое право появляется, если нет объективной возможности заключить договор.

Является ли такой возможностью работоспособность компьютера и наличие бланков полисов? Да, является. Соответственно, в противном случае у страховой компании есть полное право отказать Вам в продаже страховки.

Дальше – хуже

Более того, отказ по практическому применению защиты Вашего права может быть только письменным. Для его получения нужно подать письменное заявление на приобретение полиса ОСАГО.

Но здесь есть важная тонкость – время рассмотрения Вашего заявления по закону составляет целых 30 дней (часть 1 статьи 445 ГК РФ). Это значит, что если Вы обратились за страховкой за день-два-неделю до окончания действующего, то ждать письменный отказ не Ваш вариант, потому что будет период, когда ездить на автомобиле Вы просто не сможете из-за отсутствия страховки.

Таким образом, если до конца действия Вашего текущего полиса ОСАГО не менее 30 дней, то при навязывании «допов» оптимальный вариант для Вас – подать заявление письменно (и взять копию заявления со штампом о принятии под видеозапись), которое страховая уполномочена рассматривать 30 дней и после этого дать мотивированный отказ или заключить договор страхования.

Если же страховая отказывает Вам незаконно прямо «по беспределу» – под видеозапись или письменно, то ниже у нас есть инструкция о том, как привлечь её на крупный штраф за это.

Страховая не имеет права навязывать «допы»

Всё очень просто! Так как страховая компания – это организация или ИП (агент или брокер по продаже полисов), Вы – физическое лицо, которое собирается за деньги купить услугу страхования, то между Вами действуют потребительские отношения и, соответственно, действует закон о защите потребителей.

А, согласно части 2 статьи 16 Закона о защите прав потребителей, запрещено обуславливать приобретение одних услуг дополнительными услугами – то есть приобретение страховки ОСАГО какими бы то ни было иными страховками, банковскими услугами и любыми другими продуктами.

Можно ли отказаться от дополнительной страховки и как?

Итак, мы подобрались к самому главному – Центробанк в нашем случае дал лучшую возможность избежать навязывания дополнительных страховок при покупке ОСАГО в виде возможности отказаться от первых с минимальным ущербом для себя (кроме как дать попользоваться собственными денежными средствами).

Речь идёт о так называемом периоде охлаждения. Период охлаждения – это возможность потребителя передумать и отказаться от любой добровольной страховки в течение 14 дней после её покупки.

Такое право для Вас содержится указании Банка России от №3854-У о требованиях при заключении услуг страхования. Согласно самому первому пункту данного указания:

1. При осуществлении добровольного страхования страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

До 2018 года этот срок был меньше – 5 дней, но затем Центробанк внёс изменения в период охлаждения.

Как видим, можно отказаться и вернуть все дополнительные страховки в течение 14 дней после их покупки. Хотя, для этого всё же придётся сначала их приобрести вместе со страховкой ОСАГО. При этом, согласно пункту 5 этого же указания, страховая компания обязана вернуть деньги в полном объёме. Но пункт 6 тут же говорит о том, что сумма возврата при этом рассчитывается пропорционально сроку действия допстраховки. Впрочем, начало её действия не обязательно приходится на следующий день после покупки.

Есть очень редкие исключения, когда вернуть навязанные «допы» нельзя:

- если Вы иностранный гражданин и находитесь в России в трудовых целях, а Вам навязали медицинскую допстраховку,

- если за это время по дополнительной страховке был страховой случай и Вы уже обратились за возмещением вреда,

- если данный «доп» является обязательным для Вас (предусмотрен законом) при осуществлении Вами профессиональной деятельности,

- если Вам продали международное ОСАГО.

Инструкция по возврату

- В первую очередь Вам придётся купить страховку ОСАГО вместе со всеми навязанным дополнительными страховками – увы, но этого не избежать в нашем случае.

- Далее обязательно в течение 14 дней Вам нужно подать заявление в свободной форме на отказ от дополнительной страховки с требованием возврата денежных средств в наличной или безналичной форме. В последнем случае нужно указать реквизиты Вашего счёта для зачисления.

- Страховщик в течение 10 рабочих дней (п.8 Указания) обязан перечислить деньги Вам на счёт или вернуть наличными по Вашему выбору.

Можно ли привлечь страховую к штрафу за навязывание?

Да. И штраф для неё составит целых 50 тысяч рублей. Привлечь к ответственности можно не только при покупке полиса ОСАГО непосредственно в офисе страховой компании, но и у агентов или брокеров.

Речь идёт о специально созданной статье для этого 15.34.1 КоАП. Она предусматривает:

- штраф на должностных лиц 20-50 тысяч рублей за отказ продать полис или навязывание «допов» при покупке ОСАГО,

- штраф на организацию 100-300 тысяч рублей за такие же действия.

При этом, должностными лицами признаются агенты и брокеры, в том числе если они работают как физлица – не ИП и не ООО, а организациями – непосредственно офисы и филиалы страховых компаний.

Но важно иметь доказательства данного нарушения. Лучшее из них – видеозапись, где виден и слышен отказ сотрудника продать полис ОСАГО без приобретения дополнительной страховки здоровья/медицинской, недвижимости, имущества или от несчастных случаев.

Далее эту видеозапись необходимо приложить к заявлению в прокуратуру и подать по месту нахождения офиса страховой компании.

Что делать, если навязывают допуслуги к ОСАГО или отказывают в оформлении полиса?

Страховые компании могут в определённых рамках изменять цену полисов ОСАГО, чтобы регулировать убыточность. Однако даже это не помогло решить проблему навязывания дополнительных услуг. При этом отдельные страховые компании вовсе отказываются оформлять автогражданку. Что можно предпринять, чтобы отстоять свои права?

Доказательная база

Даже если у автовладельца есть законные основания для подачи жалобы на действия страховой компании, нельзя забывать, что факт нарушения нужно ещё доказать. Да, порой суды и различные государственные инстанции довольствуются устными заявлениями автомобилистов, но таких граждан должно быть несколько.

Автовладелец не может знать, права скольких граждан нарушила страховая компания, следовательно, лучше заранее запастись доказательствами. В таком случае клиент без проблем докажет факт нарушения своих законных прав, а менеджеры страховщика не смогут избежать наказания. В качестве доказательства можно использовать:

- видеозапись нарушения;

- письменный ответ страховщика;

- свидетельские показания очевидцев.

В качестве свидетелей могут быть привлечены знакомые автовладельца. Если есть подозрения, что могут возникнуть проблемы при оформлении полиса, стоит пригласить с собой пару знакомых. Это важный момент, потому что другие посетители офиса страховой компании могут отказаться от дачи показаний.

Как бороться с навязыванием дополнительных услуг?

Чтобы избежать сложностей при покупке полиса ОСАГО и при этом не платить за дополнительные страховые услуги, стоит приобрести ненужный полис. С виду такая рекомендация выглядит абсурдно, но лишь если клиент не знает о возможности вернуть деньги за навязанную страховку. Это можно сделать в течение четырнадцати дней с момента оформления такого полиса, но только если клиент не обращался за выплатой по навязанной страховке.

Контроль за выполнением страховщиками данного правила лежит на Центробанке. Собственно, обязанность страховой компании по возврату денег за дополнительную страховку контролирует данная организация. Жаловаться на нарушения при возврате страховой премии по навязанной страховке следует именно в Центробанк, который создал на своем сайте отдельную страницу про период охлаждения.

Если всё же есть твёрдое желание купить полис ОСАГО без переплаты, стоит пожаловаться на действия менеджеров страховой компании в Центробанк.

При наличии доказательств страховщика обяжут оформить автогражданку без навязывания дополнительных услуг. Кроме того, страховую компанию ждёт крупный денежный штраф, равно как и менеджера, ответственного за навязывание добровольной страховки. Также автовладелец может обжаловать действия страховой компании в прокуратуре.

Законное основание для отказа

Как известно, страховые компании, имеющие лицензию на ОСАГО, не вправе отказывать клиентам в оформлении полисов ОСАГО . Однако нельзя забывать, что и клиент обязан соблюдать требования закона , а ведь порой автовладельцы или их представители забывают о данной обязанности. Итак, страховая компания имеет полное право отказать в страховании в следующих случаях.

- Представитель автовладельца не имеет нотариальной доверенности на машину (с правом страхования).

- Отсутствуют оригиналы необходимых документов.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Кроме того, автовладельцу могут отказать в продаже страховки при отсутствии связи с автоматизированной базой данных РСА. При этом нужно учитывать, что часто страховщики просто обманывают страхователей. Если менеджер сообщил, что нет связи с АИС РСА, но при этом оформляет полис ОСАГО другому клиенту, у автовладельца появляются основания для обжалования отказа. При этом он может обратиться в Центробанк или прокуратуру.

Когда стоит жаловаться на страховщика?

Не все автовладельцы знают о своих правах, чем неустанно пользуются менеджеры некоторых страховых фирм. Порой сотрудники страховщика прямым текстом отказывают клиенту в оформлении полиса ОСАГО. Конечно же, такой отказ лишён законных оснований, потому клиент имеет полное право обратиться за помощью в Центробанк или прокуратуру.

Также страховые компании нередко отказывают автовладельцам в оформлении автогражданки по причине отсутствия бланков. Иногда у менеджеров действительно заканчиваются бланки, но чаще они надёжно спрятаны, например, в сейфе директора офиса. В случае сомнений в честности сотрудников страховой фирмы автовладельцу нужно жаловаться в одну из ранее упомянутых инстанций.

При подаче жалобы автовладелец должен понимать, что решение вопроса может затянуться.

Если подходит к концу или уже закончился срок действия страховки, страхователь фактически будет лишён возможности использовать автомобиль. В России запрещена эксплуатация машины без действующего полиса ОСАГО, за такое правонарушение автолюбителю грозит штраф. Помимо этого, в случае ДТП ему придётся самостоятельно возмещать причинённый ущерб.

Чтобы избежать негативных последствий, после подачи жалобы стоит озаботиться поиском более адекватной компании. Это позволит не только наказать нарушившего закон страховщика, но и своевременно продлить полис ОСАГО и дальше пользоваться машиной.

Альтернативный вариант

Если собственник машины хочет исключить любые трудности при оформлении автогражданки, стоит обратить внимание на возможность покупки электронной страховки. C января 2017 года электронные полисы обязаны продавать все компании, имеющие лицензию на ОСАГО. Полный перечень таких организаций с адресами их официальных интернет-ресурсов доступен на сайте РСА.

При оформлении полиса в электронном виде страховая компания не сможет отказать в страховании или навязать дополнительную страховку. Правда, система электронного страхования всё ещё не до конца отлажена, потому иногда могут возникать технические сложности или сбои программного обеспечения. Но если сайт одной из компаний не справляется с нагрузкой, клиента автоматически переадресовывают на сайт РСА, где для него выбирается замещающая страховая компания, которая уже не может отказаться от продажи полиса е-ОСАГО. Данная система называется «е-Гарант», она была создана для обеспечения тотальной доступности полисов ОСАГО.

Есть и еще один вариант: воспользоваться калькулятором ОСАГО , позволяющим рассчитать цену и оформить полис в одной из семи ведущих российских страховых компаний. Преимущество данного способа в возможности экономии, не все страховые компании продают полисы за одну и ту же цену. Поэтому одновременный расчет в нескольких организациях представляется крайне выгодным в плане экономии времени при поиске автогражданки с минимальным базовым тарифом.

Как отказаться от навязанной дополнительной страховки при оформлении ОСАГО

При покупке полиса ОСАГО не в электронном, а в бумажном виде многие автовладельцы сталкиваются с проблемой навязывания дополнительных услуг – таких как продажа полисов добровольного страхования в комплекте с обязательным полисом автогражданки. Можно ли избежать нежеланных расходов, и как отказаться от «добровольно-принудительной» страховки?

Еще раз вкратце обозначим суть проблемы: при посещении офиса страховой компании или страхового агента для заключения договора ОСАГО автовладельцы часто сталкиваются с тем, что им отказываются продать полис ОСАГО без каких-либо дополнительных страховых услуг – как правило, полиса добровольного страхования жизни. Навязываемые страховые услуги могут варьироваться, но суть одна: их предлагают «в пакете» с автогражданкой, хотя это незаконно. Попав в такую ситуацию, можно действовать активно: произвести видео- или аудиозапись разговора со страховщиком, зафиксировать факт отказа в продаже полиса ОСАГО без дополнительных условий и написать жалобу в Банк России. Однако если вы хотите сэкономить время и нервы, а заодно уйти с полисом ОСАГО в тот же день, проще пойти другим путем.

Самым простым решением в этой ситуации будет не спорить со страховщиком, а согласиться на оформление добровольного страхования – а затем, получив полис ОСАГО, сразу же отказаться от навязанной страховки. Такая возможность зафиксирована в пункте 1 Указания Банка России № 3854-У.

При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Это так называемый «период охлаждения»: впервые он появился в 2015 году, а с 1 января 2018 года он увеличился с 5 рабочих до 14 календарных дней. Он позволяет отказаться от ненужной страховки в течение указанного срока и вернуть уплаченные за нее деньги.

Получив на руки желанный полис ОСАГО и нежеланный полис добровольного страхования, нужно просто попросить у страховщика бланк заявления об отказе от договора страхования, заполнить его и приложить к нему копии необходимых документов: паспорта (включая прописку), полиса ОСАГО и ПТС застрахованного автомобиля, а также копию самого нежеланного полиса. После приема документов сотрудником страховой компании нужно получить на руки свой экземпляр заявления с указанием даты приема документов.

Если сотрудник страховой компании или страховой агент по каким-то причинам не может принять от вас заявление, можно поступить иначе. Бланк заявления можно скачать с официального сайта страховой компании, заполнить его дома и отправить страховщику заказным письмом с уведомлением о вручении. Главное – уложиться с отправкой в те же 14 дней.

Если мы говорим о стандартном наборе уловок страховщиков, то отказаться можно практически от всех навязываемых вместе с ОСАГО страховок: добровольное страхование жизни, имущества, здоровья, всевозможные полисы «от клеща», «от гриппа» и так далее. Исключения из «периода охлаждения» указаны в пункте 4 все того же Указания Банка России № 3854-У: возможность вернуть деньги не распространяется на медстраховки для путешествия за рубеж, страховки для осуществления профессиональной деятельности, медстраховки для трудоустраивающихся в России граждан других стран, а также на международные полисы страхования автогражданской ответственности (так называемую «Зеленую карту»).

Сумма возврата зависит от того, когда начнет действовать договор – это нужно выяснить до его подписания. Если полис еще не вступит в силу до момента отказа, то вернется вся уплаченная за него сумма, а если вступит, страховщик может удержать часть денег за несколько дней, которые действовал полис. Условия действия полиса лучше уточнить заранее, но в любом случае страховщик вернет большую часть уплаченной суммы.

Если ваш договор попадает в список тех, что могут быть расторгнуты согласно указанию Банка России, и документы об отказе от страховки вы подали в установленный срок (14 дней), а страховая компания продолжает отказывать в возврате денег, нужно написать жалобу в Банк России с указанием всех подробностей. Жалобу можно отправить заказным письмом по адресу 107016, г. Москва, ул. Неглинная, д. 12, а можно подать в электронном виде через Интернет-приемную, вот здесь.