Полная гибель транспортного средства по ОСАГО

Полная гибель автомобиля по страховке ОСАГО: что это такое, в каких случаях признается, как рассчитывается?

Страхование гражданской ответственности с помощью полиса ОСАГО предусматривает обязанность страховых компаний выплачивать страхователям возмещение ущерба при наступлении страховых случаев. Полная гибель автомобиля, или, как часто это называют, «тотал» — один из таких случаев.

Полная гибель автомобиля – это ситуация, при которой отремонтировать автомобиль не представляется возможным либо же ремонт обойдется дороже, чем рыночная стоимость машины.

Когда признают полную гибель автомобиля

Полную, или конструктивную, гибель автомобиля признают в тех случаях, когда произвести ремонт пострадавшего ТС не представляется возможным либо же стоимость такого ремонта равна или превышает рыночную стоимость автомобиля на момент ДТП (восемнадцатый пункт статьи 12 ФЗ №40 от 25.04.2002). Следует обратить внимание, что большинство экспертно-оценочных систем страховых компаний признают тотальную гибель автомобиля уже при 80% стоимости ремонта от цены автомобиля.

Расчет выплат при наступлении тотальной гибели

Ущерб при полной гибели автомобиля определяется как стоимость транспортного средства на момент произошедшего страхового случая (то есть с учетом износа на момент ДТП) за вычетом стоимости оставшихся годными деталей (пункт №4.12 Приказа Банка России №431-П от 19.09.2014).

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 110-33-98 Москва, Московская область

+7 (812) 407-22-74 Санкт-Петербург, Ленинградская область

+7 (800) 600-36-17 Остальные регионы

Онлайн-консультант>>

Это быстро и бесплатно!

Стоимость имущества на момент возникновения страхового случая – это средняя цена на такие ТС (сравниваются рыночные предложения на такие же марки, модели, комплектации, пробег и т. д.) на вторичном рынке автомобилей, которую рассчитывают специалисты страховых компаний с учетом специальных коэффициентов.

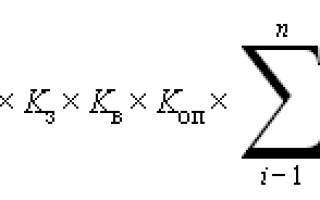

Согласно пункту 5.5 Положения Банка России №432-П от 19.09.2014 «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», для расчетов используется формула:

- Ц — это стоимость автомобиля до ДТП;

- КЗ – коэффициент, который отражает затраты на работы (разборку, хранение и т. д.);

- КВ – коэффициент, который отражает срок пользования автомобилем до страхового случая, а также среднерыночный спрос на оставшиеся годными детали;

- КОП – коэффициент, который отражает степень повреждений авто;

- Сi — процентное соотношение стоимости годных деталей после ДТП к стоимости автомобиля до него;

- n — количество оставшихся целыми частей автомобиля.

Подробное описание расчетов содержится в пунктах 5.6-5.9 вышеуказанного Положения.

Годные остатки после ДТП

Годные детали, или остатки – это части автомобиля, которые могут быть использованы вторично или проданы.

Единых правил для установления стоимости годных остатков нет, что вызывает возникновение спорных ситуаций между страхователем и страховщиком. Страховым компаниям по понятным причинам выгоднее завышать стоимость годных остатков, чтобы снизить страховую выплату.

В соответствии с пунктом 5.1 Положения Банка России №432-П от 19.09.2014 годные остатки должны отвечать таким требованиям, как:

- не должны содержать повреждения, влияющие на работоспособность и товарный вид;

- на деталях не должно быть изменений конструкции и параметров, которые не предусмотрены изначально производителем;

- на деталях не должно быть следов ранее проводимого ремонта.

Пример: в ДТП участвовали два автомобиля, один из них пострадал на 650000 рублей, рыночная же стоимость этой машины с учетом износа – 600000 рублей. Стоимость годных остатков составляют 150000 рублей, соответственно, размер ущерба составляет 450000 рублей (600000 – 150000). Однако возмещение по ОСАГО составит всего 400000 рублей (статья №7 ФЗ №40 от 25.04.2002), так как это предельная сумма по этому виду страхования. Остальные 50000 рублей пострадавший может потребовать в судебном порядке с виновника ДТП напрямую.

Как оформить выплату при полной гибели автомобиля

Так как автомобиль будет признан полностью погибшим только в результате проверки страховой компании, алгоритм действий в таком случае не отличается от стандартного ДТП. Следует обратиться в страховую компанию с заявлением, имея при себе следующие документы:

- личный паспорт;

- ПТС;

- справку о ДТП;

- протокол об административном или уголовном правонарушении;

- полис ОСАГО;

- банковские реквизиты, куда должны будут перевести средства.

После этого страховая компания проводит все необходимые экспертизы и выносит свое решение. Страхователь может согласиться с этим решением, подписав соглашение, либо может доказать, что сумма неверна.

Что делать, если возник спорный вопрос со страховой компанией

У страхователя могут возникнуть следующие спорные ситуации со страховой компанией:

- СК не хочет признавать ТС погибшим;

- СК признала полную гибель автомобиля, хотя это не является истиной (такое бывает гораздо чаще);

- СК занижает страховые выплаты;

- СК завышает стоимость годных остатков.

Первым делом страхователь, который не согласен с решением и подсчетами страховой компании, должен произвести независимую экспертизу (если страхователь не согласен с расчетами по годным остаткам, то делается две экспертизы).

Следующим шагом будет направление в страховую компанию досудебной претензии, к которой следует приложить следующие документы:

- копию личного паспорта;

- копию ПТС;

- копию полиса ОСАГО;

- результаты независимых экспертиз (следует сделать сразу в трех экземплярах);

- банковские реквизиты.

А если мировым путем конфликт разрешить не получается, то страхователь вправе подать исковое заявление в суд. К бумаге необходимо приложить следующие документы:

- копию личного паспорта;

- копию ПТС и СТС;

- копию полиса ОСАГО;

- справку о ДТП;

- протокол об административном или уголовном правонарушении;

- результаты независимых экспертиз;

- банковские реквизиты.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Договор ОСАГО после полной гибели застрахованного автомобиля

Если автомобиль получает в ДТП такие повреждения, что его ремонт нецелесообразен, считается, что происходит его гибель (или «тотал»). В этом случае страховая компания выплачивает автовладельцу денежную компенсацию (сумму возмещения по ОСАГО или полную стоимость транспорта при страховании КАСКО за вычетом стоимости годных остатков). При этом полная гибель транспортного средства по документам не означает, что его нельзя отремонтировать и продолжать использовать. «Тотал» может быть выгодной для владельца авто ситуацией при условии, что он учтет все правовые нюансы.

Что происходит с договором страхования?

По правилам ОСАГО договор досрочно расторгается в случае, если в ДТП наступает полная гибель автомобиля:

- имущество, в отношении которого был заключен договор страхования, перестает существовать, а значит, договор перестает действовать, а полис становится недействительным;

- страховая компания обязана возмещать клиенту стоимость полиса за неиспользованный период действия.

Внимание! После получения страховой выплаты по ДТП проверьте свой полис на действительность на сайте РСА или в страховой компании, есть шанс, что Ваш автомобиль «затоталили», а полис аннулировали.

Можно ли использовать автомобиль после «тотала»?

После полной гибели автомобиля или мотоцикла полис ОСАГО (или его электронная версия) остается у автовладельца, но это не значит, что он продолжает действовать. Юристы компании «Инвест Консалтинг» не рекомендуют ездить на восстановленном после «тотала» транспорте с аннулированной страховкой:

- недействительный полис не пройдет проверку документов инспектором ГИБДД;

- после начала контроля ОСАГО камерами (в Москве комплексы фиксации технически уже готовы к этому) штрафы будут выписываться автоматически;

- если водитель с недействительным полисом станет виновником ДТП, он будет обязан компенсировать ущерб.

Юридическая помощь

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Как поступить с автомобилем после полной гибели?

Транспорт может «погибнуть» только по документам:

- старые автомобили, цена которых невысока, могут признаваться «погибшими» даже при незначительных повреждениях из-за высокой стоимости запчастей. При этом их дальнейшее использование вполне возможно;

- повреждения могут быть только наружными (кузов, элементы оптики, царапины на деталях упавшего мотоцикла). Они требуют минимального ремонта и не мешают продолжать использовать транспорт, но страховая может оценить его как полностью погибший.

В этих и других случаях, если дальнейшее использование автомобиля или мотоцикла возможно, водителю нужно оформить новый полис ОСАГО. Оформить его в той же страховой компании, скорее всего, не удастся. Придется обращаться к другому страховщику. До тех пор, пока транспорт не снят с регистрационного учета и может пройти техосмотр, для него может быть оформлен полис ОСАГО. Участие в ДТП с наступлением «тотала» в прошлом при этом не имеет значения.

Как вернуть часть денег за полис ОСАГО после тотала?

Процедура совсем не сложная, поскольку в соответствии с п.1.13 правил ОСАГО при гибели ТС действие договора досрочно прекращается, при этом в соответствии с п.1.16 тех же правил страховщик возвращает часть премии за неистекший период. Датой прекращения считается следующий день после ДТП, в котором Ваша техника получила «тотальные» повреждения, при этом у страховой компании есть 14 дней с даты получения от Вас уведомления, чтобы вернуть Вам деньги.

Конечно, в идеале страховщик должен автоматически возвращать Вам часть денег за полис ОСАГО сразу, как только прекратил договор страхования по признаку «тоталь», но суть в том, что страховщики – это не самый лучший друг автовладельца, поэтому действие полиса они прекращают, а вот деньги возвращать не спешат.

Юридический отдел «Инвест Консалтинг» поможет вам в общении со страховыми компаниями, у нас работают опытные юристы.

Что такое тотал по ОСАГО, как рассчитывается выплата по нему и что советуют юристы

Согласно п. 16.1 ст. 12 ФЗ №40 «Об ОСАГО» автовладелец вправе получить материальную компенсацию в случае полной гибели транспортного средства. Среди страховых организаций для обозначения подобных случаев принято использовать понятие «тотал» и производить расчеты с учетом некоторых особенностей. В чем особенности выплат ОСАГО по тоталу и как происходит расчет?

Что такое тотал, тотальная/конструктивная гибель автомобиля

Понятие «тотала» не фигурирует в страховом законодательстве, однако, на практике применяется страховщиками для обозначения страхового случая, предполагающего признание абсолютной гибели транспортного средства. Условия констатации тотала регламентированы ФЗ №40 «Об ОСАГО», где соответствующими основаниями служат невозможность проведения ремонтных работ в связи с большим объемом ущерба или эквивалентность стоимости автомобиля и затрат на его восстановление (п. 18 ст. 12).

После установления гибели транспортного средства страховщик обязуется возместить автовладельцу рыночную стоимость авто за вычетом уцелевших комплектующих. Различные страховые компании, руководствуясь внутренней политикой, устанавливают собственные коэффициенты повреждений, служащих основанием для признания ТС пришедшим в негодность. Как правило они варьируются в диапазоне от 60% до 85%.

Таким образом, страховой случай по тоталу будет означать невозможность (тотальная гибель) или нецелесообразность восстановления транспортного средства по экономическим соображениям (конструктивная гибель), что предполагает выплату материальной компенсации в соответствии со страховым договором и законодательством РФ.

Условия признания полной гибели авто по ОСАГО

При страховании по КАСКО расчеты порога «тотального» страхового случая привязаны к рыночной стоимости авто. В случае с ОСАГО, согласно п. 18 ст. 12 ФЗ №40 «Об ОСАГО», полная гибель автомобиля устанавливается по одному из двух оснований:

- стоимость восстановительных работ, по оценке технического эксперта, равна либо превышает рыночную стоимость ТС на момент наступления страхового случая;

- объем ущерба, нанесенного авто, составляет более 60-85% от общей площади.

Существенными условиями при расчете для страховщика является рыночная стоимость автомобиля на момент происшествия и стоимость ремонтных работ с учетом и без учета износа. Это связано с тем, что при признании тотала в формуле применяется величина «рынка» без учета износа, а при выплатах на восстановление — с учетом. Таким образом, сравнив результаты вычислений страховщик, заинтересованный в минимальной выплате, выберет наименьший показатель.

Дополнительно в формуле участвуют величины, отражающие стоимость уцелевших комплектующих. При этом сумма страховых выплат не может превышать лимит, установленный законодательством РФ.

Когда страховщику выгодно признать конструктивную гибель автомобиля по ОСАГО

В некоторых случаях страховой компании будет выгодно признать конструктивную гибель автомобиля, даже если сумма затрат на восстановительные работы не превосходит стоимость ТС. Страховщик возьмет в расчет два фактора:

- срок эксплуатации и год выпуска автомобиля, т. к. этот показатель влияет на фактическую стоимость по рынку; чем моложе автомобиль, тем дороже уцелевшие комплектующие, что позволит существенно снизить размер страховых выплат;

- результаты расчетов сумм, подлежащих к выплате, с учетом и без учета износа, что бы выбрать наименьшую.

Пример. К страховщику поступает автомобиль сроком эксплуатации в 3 года по средней рыночной цене в 700 тыс. рублей. Условия и расчет:

- рыночная стоимость авто в момент наступления страхового случая — 620 тыс. рублей;

- стоимость ремонта с учетом износа — 400 тыс. рублей;

- стоимость ремонта без учета износа — 600 тыс. рублей;

- стоимость годных остатков — 300 тыс. рублей.

Таким образом, к оплате с признанием тотала: 620 000 — 300 000 = 320 000; к оплате без признания тотала: 400 000 (стоимость ремонта без учета износа). Страховщику в таком случае выгоднее признать тотал и выплатить 320 тыс. вместо 400 тыс.

В случаях, когда стоимость ремонта выше стоимости автомобиля, но страховщику невыгодно выплачивать страховую сумму по тоталу, компании идут на различные методы фальсификации экспертных оценок, поэтому нередко страхователь предпочитает обращаться за помощью в независимые организации. Предоставив документ, свидетельствующий о реальных величинах, проще избежать обмана со стороны страховщика.

Как рассчитывается сумма выплат? Подробно с примером

При расчете страховых выплат используются рекомендации «О единой методике определения размера расходов», установленные Центробанком РФ. В случае признания полной гибели транспортного средства расчет суммы, подлежащей уплате, производится по формуле ССВ = РСА — СГО, где:

- ССВ — сумма страховых выплат, подлежащих выплате в связи с гибелью транспортного средства;

- РСА — рыночная стоимость автомобиля до момента транспортного происшествия, приведшего к гибели имущества;

- СГО — стоимость годных остатков или уцелевших комплектующих, подлежащих дальнейшей эксплуатации.

Пример. К страховщику поступил автомобиль сроком эксплуатации в 5 лет. В момент приобретения его стоимость составляла 800 тыс. рублей, а на момент расчета составляла в среднем 720 тыс. рублей по рынку. Совокупная стоимость годных остатков в авто составила 250 тыс. рублей. Расчет: 720 000 — 250 000 = 470 000. Однако к оплате страхователю подлежит 400 тыс., а не 470 тыс. на основании ст. 7 закона «Об ОСАГО».

По состоянию на 2019 г., согласно ст. 7 п. б) ФЗ №40, страховщик обязуется возместить страхователю расходы по утрате имущества, не превышающие 400 тыс. рублей. Автомобиль не подлежит обязательной утилизации после выплат, а возвращается собственнику вместе с уцелевшими комплектующими либо остается у страховщика.

Занижение суммы выплат страховой компанией: когда и зачем

Страховые организации в договоре со страхователем нередко вносят пункты, касающиеся условий последующей эксплуатации транспортного средства после признания полной гибели. Например, сумма страховых выплат в случае возвращения авто владельцу будет существенно ниже, нежели чем при передаче его страховщику, так как из суммы высчитывается эквивалент амортизированного износа и стоимость годных остатков. При этом страховой организации выгоднее признать полную гибель авто с его последующей реализацией.

Выходит автовладельцу выгоднее получить страховку за ремонт автомобиля, который подлежал восстановлению, однако, страховщик признает гибель транспортного средства с его последующим изъятием, что наиболее целесообразно для собственника, а затем реализует вполне работоспособный автомобиль через партнеров, получая дополнительную прибыль.

К тому же, согласно п. 1.13 закона «Об ОСАГО», после осуществления выплат по гибели ТС страховщик прекращает взаимодействие со страхователем, а договор перестает действовать. Это несомненно выгодно страховым организациям, так как автомобиль с изрядным ущербом будет все чаще приводить к ситуациям, требующим выплат по страховке.

Также для занижения суммы выплат страховщики нередко признают уцелевшие комплектующие непригодными к эксплуатации либо лавируют оценками рыночной стоимости.

Расчет и особенности при тотале по ОСАГО, если автомобиль старый

Нередко страховщики прибегают к различным манипуляциям с оценками, если к ним поступает старый автомобиль. Происходит это по следующим причинам:

- чем старше авто, тем ниже его рыночная цена, что увеличивает вероятность повышенной стоимости ремонта в отношении к стоимости автомобиля;

- стоимость годных остатков на авто старого поколения будет существенно ниже, что приведет к увеличению конечной суммы выплат;

- старый автомобиль имеет высокий страховой риск.

Страховой организации будет достаточно просто установить тотал, даже несущественно занизив рыночную стоимость авто. При этом сумма, подлежащая выплате, будет в разы ниже, к тому же организация расторгнет договор с невыгодным страхователем.

При получении страховых выплат на старый автомобиль с большим процентом повреждений рекомендуется обратиться к независимым экспертам, что бы снизить вероятность фальсификации сведений, используемых при расчете.

Расчет и особенности при тотале по ОСАГО, если остались годные детали

Согласно разъяснениям в п. 54 постановления Пленума №58 страховщик не может вернуть годные остатки собственнику автомобиля вопреки его воле. Таким образом, страхователь вправе как забрать комплектующие, так и оставить их у страховщика. В таком случае стоимость деталей подлежит возмещению совместно с суммой выплат по тоталу. Однако автовладельцу не выгодно оставлять комплектующие у себя по ряду причин:

- необходимо самостоятельно искать покупателя для реализации комплектующих, которые не используются;

- существенно снижается сумма страховых выплат, т. к. сумма будет рассчитываться с учетом амортизированного износа;

- страхователь понесет расходы за прекращение регистрации комплектующих в Госавтоинспекции.

Согласно п. 18 ст. 12 ФЗ №40, сумма страховых выплат по тоталу составляет стоимость автомобиля на момент наступления страхового случая за вычетом уцелевших комплектующих. Если оставить остатки страховщику, то страхователю возместят стоимость автомобиля, но не более 400 тыс. рублей.

Советы юриста: выгодно ли получать выплату по тоталу

Получить выплаты по тоталу выгодно в случае, если стоимость автомобиля до происшествия не высока, а уцелевших деталей осталось немного. Например, если цена авто составляет 400 тыс., а остатков набралось на 50 тыс., то ОСАГО предложит порядка 250-300 тыс. к выплате, что составляет существенный процент от рыночной стоимости ТС.

При этом выплаты при гибели дорогостоящих автомобилей с небольшим объемом остатков будут не выгодны страхователю, но довольно выгодны страховщику, если авто останется у него. В таком случае лучше попытаться доказать возможность восстановления ТС в судебном порядке. Необходимо основываться на перечне и стоимости уцелевших остатков, составив их полный список в расчетах.

Таким образом, если автомобиль получил большой процент повреждений либо его стоимость ниже стоимости восстановления, то высока вероятность расчета страховых выплат по тоталу. Страховые компании нередко прибегают к манипуляциям с расчетами, что бы сократить сумму выплат, поэтому рекомендуется рассчитать компенсацию самостоятельно либо обратиться к независимым экспертам.

Полная гибель автомобиля по ОСАГО и КАСКО

🔔 Частный автоюрист сэкономит ваши деньги. 🔥 100% гарантия, оплата по факту. ☎ тел: +7 495 290-92-46.

Содержание статьи (нажмите для быстрого перехода):

В результате аварии автомобиль может получить такие повреждения, которые приведут к его полной гибели. В соответствии со статьей 18 Федерального закона от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ под этим термином следует понимать повреждения, в результате которых восстановить машину нельзя или стоимость ремонта превысит фактическую цену авто до ДТП. Что касается добровольного страхования, то тут количество страховых случаев, которые могут привести к тотальной (конструктивной) гибели несколько больше.

Тотал по «автогражданке»: основные признаки

Вывод о полной гибели транспортного средства по ОСАГО делается после проведения экспертизы и определения общей суммы ремонта, необходимого для устранения повреждений. О конструктивной гибели можно говорить в том случае, когда затраты на восстановления авто достигают 65-80% от его рыночной стоимости. В такой ситуации техники-оценщики определяют стоимость уцелевших после столкновения узлов, агрегатов и конструкционных деталей. Эти пригодные к дальнейшей эксплуатации элементы называют годными остатками. Их цену определяют по универсальной методике. При этом принимают во внимание:

- стоимость машины в неповрежденном состоянии;

- «возраст» авто и период эксплуатации до происшествия;

- общее количество повреждений;

- расходы, связанные со снятием, хранением и предпродажной подготовкой запчастей;

- процентное соотношение неповрежденных элементов к стоимости авто.

Определив стоимость годных остатков, специалисты приступают к выяснению объема общих повреждений машины.

Выплата компенсации по ОСАГО

Попавший в аварию владелец транспортного средства обязан в течение 5 рабочих дней после происшествия обратиться с заявлением в страховую компанию. Закон обязывает страховщика рассмотреть обращение в течение 20 рабочих дней. По истечению этого периода он должен:

- перечислить денежные средства;

- выдать направление на ремонт;

- отказать в выплате компенсации.

Отказ должен быть аргументирован и направлен страхователю в письменной форме. Нарушение срока рассмотрения заявления или оставление его без внимания наделяет собственника авто правом требовать не только возмещения ущерба, но и выплату пени в размере 1% от страховой суммы.

При полной конструктивной гибели автомобиля сумма компенсации должна соответствовать рыночной стоимости авто на дату ДТП за вычетом цены годных остатков. Нельзя забывать об установленной законом максимальной сумме выплаты по «автогражданке», которая на данный момент составляет 400 тысяч рублей (материальный ущерб). Если стоимость восстановления авто превышает эту сумму, то остальные средства взыскиваются с виновника происшествия. У водителя, чьи действия привели к столкновению, есть возможность выполнить требования добровольно. В противном случае пострадавший получает право взыскать компенсацию в судебном порядке.

Тотальная гибель по КАСКО

Договор КАСКО, в отличие от «автогражданки», предусматривает возмещение убытков при тотальной гибели авто не только в результате ДТП, но и при наступлении ряда других страховых случаев. Это может быть:

- угон;

- утопление;

- вандализм;

- поджог;

- случайная порча техники по вине владельца;

- другие происшествия, которые привели к невозможности восстановления техники.

Объем выплаты по добровольной страховке зависит от суммы, на которую была застрахована машина. Сравнивая договора обязательного и добровольного страхования при полной гибели транспортного средства можно сделать вывод о том, что разница между ними состоит в:

- способе выплаты;

- размене компенсации;

- процедуре взаимодействия сторон.

Как показывает практика, тотал по КАСКО наступает при получении 65-75% повреждений.

КАСКО: как автовладельцы могут получить выплату

Процедура выплаты компенсации в случае полной гибели автомобиля по КАСКО отличается от той, которую приходится проходить страхователям по «автогражданке». Самое главное отличие – размер страховой премии и обязательный учет износа, который ежемесячно увеличивается в среднем на 1%. Законодательство РФ предусматривает два варианта выплаты при полной гибели автомобиля по КАСКО:

- Страховка выплачивается в полном объеме за вычетом износа. Владелец отказывается от права собственности. Транспорт переходит во владение страховой компании.

- Права собственности сохраняется, а общий объем выплаты определяется с учетом амортизации машины и стоимости годных остатков.

Право выбора удобного варианта остается за собственником авто. Решение принимается с учетом даты выпуска техники, характера ее эксплуатации, рабочих качеств и ряда других особенностей.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.

Взыскано в суде

Взыскано в суде

СК Опора

СК Ангара

Взыскано в суде

Взыскано в суде

Владельцам авто с пробегом и машин в кредите

Автоюристам часто задают вопрос о том, компенсируют ли полную гибель автомобиля по КАСКО для машин с пробегом. Это важный момент, так как страховка достаточно дорогостоящая и собственники авто должны знать, на что рассчитывать при возникновении серьезной проблемы. На практике же такие ситуации возникают редко. Страховые компании отказываются заключать договора с автовладельцами, «возраст» собственности которых превышает 7 лет.

Совершенно по-другому обстоит дело в случае, если автомобиль был застрахован по ОСАГО. После того, как СК получит заявление о наступлении страхового случая, будет проведена независимая экспертиза. Собственник авто должен быть готов к тому, что оценка будет минимальной. Сотрудничающие со страховщиком техники-оценщики обязательно учтут стоимость уцелевших элементов, а СК вычтет их из страховой выплаты. Как показывает практика, полученных средств не хватит для восстановления техники или приобретения нового (даже подержанного) автомобиля.

Мы ранее говорили о том, что при продаже транспортного средства в кредит или лизинг, компания-продавец настаивает на оформлении полиса КАСКО. При конструктивной гибели машины выгодоприобретателем становится банк. В таком случае полученная компенсация пойдет на погашение банковского кредита. Если сумма выплаты превышает остаток задолженности перед банковской организацией, остаток средств передается водителю. Важно помнить о том, что в таком случае кредитный договор закрывается, а лицо, купившее таким способом транспортное средство, остается без авто.

Получение выплаты: порядок действий и перечень необходимых документов

Для того чтобы получить положенную выплату от страховщика заявитель обязан предоставить пакет документов. Он состоит не только из заявления, но и:

- страхового полиса;

- удостоверения личности (обычно используют гражданский паспорт);

- водительских прав;

- бумаг, подтверждающих право собственности на транспортное средство;

- квитанций, подтверждающих оплату услуг эвакуатора, паркинга и другие расходы.

В случае если страховщику были предъявлены не все бумаги, он может отложить рассмотрение заявления, но это не является поводом для отказа в возмещении ущерба.

Попав в происшествие на дороге автовладелец должен соблюсти установленный ПДД порядок действий. Далее он:

- сообщает о случившемся в страховую компанию (договором может быть предусмотрен вызов представителя СК на место происшествия);

- вызывают инспекторов ГИБДД (аварии, ущерб при которых превышает 100 тысяч рублей, а в некоторых случаях 400 тысяч, нельзя оформлять самостоятельно;

- готовит заявление о возмещении убытков и пакет документов, подтверждающих право получения компенсации;

- предъявляет транспортное средство для осмотра, подписывает заключение специалиста или не соглашается с ним.

Заявление о наступлении страхового случая по ОСАГО и дополняющие его бумаги подаются в страховую компанию в течение 5 рабочих дней после столкновения. У страховщика есть 20 дней, чтобы его рассмотреть и принять решение. Что касается добровольной страховки, то период, на протяжении которого необходимо обратиться в СК, предусмотрен договором. В соглашении также указывается срок рассмотрения заявления по КАСКО и осуществления выплат.

К соблюдению сроков нужно относиться с особым вниманием, так как их нарушение без уважительной причины может стать основанием для отказа в возмещении убытков.

Заключение

Полная гибель автомобиля – серьезная проблема для его собственника. Страховые компании неохотно расстаются с крупными суммами, поэтому автовладельцу надо быть готовым к серьезной и длительной борьбе за свои права. Справиться с этой непростой задачей поможет автоюрист. Адвокат предоставит бесплатную первичную консультацию и представит интересы клиента во всех органах и инстанциях.

Что такое полная гибель автомобиля по ОСАГО?

После аварии, что неудивительно, машины остаются в очень испорченном состоянии. Страховая компания может установить полную гибель автомобиля по ОСАГО (иначе тотал) при повреждениях, составляющих от 65 до 80%. По ОСАГО машина признаётся «погибшей», если цена ремонта равна или больше цены транспортного средства на момент страхового случая.

Например, до аварии ваш автомобиль (с учётом того, что эксплуатировался) стоил 300 тыс. руб. Для его ремонта после ДТП потребуется 350 тыс. руб. Значит, можно считать, что автомобиль не подлежит восстановлению, это и есть его полная гибель. Страховая компания в таком случае выплатит вам стоимость автомобиля до аварии, уменьшенную на цену оставшихся пригодными к дальнейшему использованию запчастей. То есть если годные запчасти стоят 30 тыс. руб., то вы получите 300 тыс. — 30 тыс. руб. = 270 тыс. руб. В интересах СК оказывается значительно понизить страховую сумму, для этого они завышают стоимость оставшихся запчастей.

Еще один способ решить проблему — передать погибший автомобиль в пользу СК и получить полную страховую сумму. Когда речь идет о дорогом автомобиле, складывается иная ситуация. Полная страховая сумма по ОСАГО составляет 400 тыс.руб. (для всех). В таком случае, если машина стоила 900 тыс. руб, ее ремонт после ДТП будет стоить 930 тыс.руб., а цена годных запчастей равна 300 тыс. руб.(900000 — 300000 = 600000), то СК в лучшем случае выплатит всего 400 тыс. руб. вместо предполагаемых 600 тыс., а оставшуюся сумму придется взыскивать с виновника ДТП уже через суд.

Важно: после пожара годных запчастей практически не остается, СК выплачивает страховую сумму в полном размере по стоимости авто на момент наступления страхового случая.

Полная гибель автомобиля по ОСАГО

Методы признания смерти авто регулируются с помощью Единой Методики, утвержденной Банком РФ. Заключение о гибели транспортного средства может выдавать эксперт-техник, который оценивает сумму ущерба имущества и подписывает экспертное заключение. Он работает в интересах фирмы-страховщика, поэтому и его выводы могут не вполне соответствовать действительности.

Если владелец не согласен с решением о полной гибели его авто, то имеет право:

- предоставить в суд доказательства о реальной возможности восстановления автомобиля;

- провести независимую экспертную оценку, и, если выводы экспертов не совпадают, требовать возмещения разницы оценок через суд;

- при полной гибели авто требовать точной рыночной оценки оставшихся пригодными запчастей;

- имея на руках договор с ОСАГО, лучше отказаться от имущественных прав на свою машину в пользу страховщика.

Полная техническая гибель автомобиля наступает, если его ремонт без учета износа дороже или равен его рыночной цене на момент возникновения аварийной ситуации. Рыночную стоимость нового автомобиля определить легко — чеки и договор станут доказательствами. Стоимость ремонта старого транспортного средства наверняка превысит его рыночную цену на момент ДТП, а годные запчасти с учетом их износа вообще не имеют высокой ценности. Интересы страховщика в этом варианте заключаются в существенном занижении рыночной цены машины.

Как платится ОСАГО, если наступает полная гибель машины

По утвержденным законодательством РФ правилам величина страховых выплат за погибший автомобиль должна соответствовать полной стоимости транспортного средства на момент произошедшей ситуации. Никаких вычетов из этой суммы не предусмотрено, однако страховщики всеми способами стараются занизить сумму выплат страхователю. Именно поэтому независимая экспертиза необходима.

Справка: во многих случаях клиент получает сумму, которой будет не достаточно для погашения долга по кредиту за автомобиль. Страховщик при этом получает авто, которое может восстановить и продать.

Выплата страхового возмещения зависит от решения страхователя. У него есть два различных решения:

- Получить полную страховую сумму, передав свой погибший автомобиль в распоряжение страховщика.

- Получить страховую сумму за вычетом амортизации авто и цены годных запчастей, оставив аварийную машину в своей собственности.

Максимальная величина страхового возмещения составляет 400 тыс. руб., причем в эту сумму не засчитывается износ автомобиля или стоимость его ремонта. Страхователь может отдать свой разбитый автомобиль страховщику без его одобрения. Согласно новому закону об ОСАГО страховое возмещение можно заменить ремонтом авто, во время которого компания экономит, используя бывшие в употреблении детали. Это противозаконно и может происходить только с письменного разрешения пострадавшего.

Для ремонта авто после аварии требуется покупка запчастей и расходных материалов, а также оплата услуг механиков, эвакуатора и за хранение транспортного средства до его осмотра и экспертизы. Учитывается также цена расходных материалов и лакокрасочных покрытий. Иногда эксперт признает повреждение как не относящееся к данному ДТП, поэтому в страховую сумму стоимость этой детали не вносят. В том случае, если в ДТП пострадал человек, может быть взыскан еще и моральный ущерб.

Заводы-изготовители устанавливают нормативы на все проводимые в автосервисах работы, рассчитываемые в нормо-часах. Стоимость работы определяется путем умножения стоимости нормо-часа на время проведения стандартной операции. Таким образом можно рассчитать, сколько будут стоить услуги механиков.

Для получения полной суммы ущерба по страховому полису вы обязаны написать заявление и вручить его лично страховщику. Сделайте копию этого заявления. На нем сотрудник компании должен поставить пометку о дате получения заявления и поставить свою подпись.

Когда страховщику выгодно признать конструктивную гибель автомобиля?

В связи со значительным количеством на наших дорогах иномарок возросли цены на запчасти к ним, а, соответственно, и убытки в аварийной ситуации. В зависимости от своих интересов фирмы-страховщики повышают или занижают стоимость запчастей и ремонта, чтобы создавать подобие гибели авто. Например, страховщику выгодно признать погибшим почти новый автомобиль с небольшими повреждениями, ведь в таком случае клиент может отказаться от машины в пользу СК, благодаря чему они существенно занижают страховые выплаты. Отсутствие утвержденных методов расчета стоимости авто в доаварийном состоянии и возможности точнейшего расчёта ценности оставшихся годных запчастей оказывается на руку страховым компаниям.

Если вы уверены в том, что страховая компания сознательно принижает величину выплачиваемых денег, то следует обратиться к опытным юристам, которые подскажут, как быть в этой ситуации. Обязательным условием будет привлечение к разрешению этого спорного вопроса независимых экспертов.

Особенно выгодно фирмам-страховщикам признавать конструктивную гибель почти новых автомобилей. Запчасти к ним очень дорогие, а выплаты производятся по схеме: рыночная стоимость минус стоимость пригодных запасных частей. Исключением могут оказаться лишь совершенно новые авто, на покупку которых есть чеки и договора.

Все действия страховой компании имеют определенный регламент. Страховщик может значительно оттягивать момент окончательного решения, ссылаясь на проведение дополнительных экспертиз или затягивание работ автосервиса по уточнению диагностики повреждений. СК может предлагать заключить дополнительные соглашения о продаже аварийного авто третьим лицам, но соглашаться на это нельзя, так как в суде вам нечего будет предъявить — вы ведь сами согласились!

Если остались годные детали автомобиля

Годные детали автомобиля после ДТП — это запчасти и агрегаты, которые вы можете использовать для ремонта другого такого же автомобиля или продать. Как уже было сказано, страхователь имеет право полностью отказаться от них в пользу страховщика, либо оставить их себе. Страховщики различными способами стараются завысить стоимость этих остатков, чтобы значительно уменьшить сумму страховых выплат. В ход идут все возможные способы:

- продажа оставшихся запчастей через аукцион, где подставное лицо специально повышает стоимость каждого лота;

- признает годными те агрегаты, которые не подлежат восстановлению;

- назначает заведомо завышенные цены на оставшиеся детали и узлы.

Страховое возмещение значительно занижается и вы уже не сможете приобрести себе подобный автомобиль. Чтобы не попасть в такую ситуацию, следует обратиться к специалисту — эксперту, который определит пригодность каждой детали, агрегата и узла, а также их рыночную стоимость на момент аварии.

В крайнем случае вы можете самостоятельно продать остатки своего автомобиля. Битые машины хорошо покупают перекупщики. Еще один выход из ситуации — использовать аварийное транспортное средство в качестве донора для другого подобного автомобиля.

Полезное видео

Ниже вы можете больше ознакомиться с восстановлением автомобиля

Заключение

Автомобиль после ДТП требует тщательного осмотра независимым экспертом. Если автомобиль признан не подлежащим восстановлению (или погибшим), вы имеете право на полное возмещение его стоимости на момент аварии. При подписании договора обратите особое внимание, не занижен ли процент повреждений, при котором признается гибель авто. Внимательно изучите все пункты договора, особенно те, которые связаны с возможными выплатами. Если есть что-либо не понятное, требуйте разъяснений.

Если ваш автомобиль можно отремонтировать за 30-50% от его стоимости, имеет смысл получить по полису ОСАГО стоимость годных остатков. Расчет суммы убытков страхователя законодательно не утвержден.

В интересах страховщика максимально уменьшить выплаты по возмещению его ущерба. Для этого они используют все доступные методы. Будьте готовы вынести серьезное решение — отдавать свое транспортное средство СК или нет, от этого тоже зависит сумма причитающихся вам выплат.

Судебные дела по таким вопросам решаются быстро и в основном в пользу страхователя. Страховщик в этом случае оплачивает все судебные издержки и назначенную судом сумму выплат по полису.