Страховая не доплатила по ОСАГО что делать

Что делать, если страховая мало заплатила по ОСАГО?

Случаи с занижением страховых выплат участились. Практически 90% пострадавших сталкиваются с занижением страховых компенсаций. В этой статье вы найдете подробную инструкцию, которая поможет вам в решении этого вопроса.

Вы разобрались с ДТП и без опоздания подали документы для страхового возмещения. Но сумма страховой выплаты оказалась несоответствующей: вместо ожидаемых 20 тысяч рублей на ваш счет поступило всего лишь 8 тысяч. С такими жалобами обращаются 90% пострадавших. Страховая компании не доплачивают очень часто. Но восстановить справедливость возможно.

Главное – не паникуйте, а следуйте нашим рекомендациям.

НЕ ТОРОПИТЕСЬ ПРИВОДИТЬ В ПОРЯДОК АВТОМОБИЛЬ.

Тише едешь – дальше будешь! Дождитесь страховой выплаты, дабы удостовериться в ее правильности и полноценности.

ОБРАТИТЕСЬ В СТРАХОВУЮ КОМПАНИЮ С ЗАЯВЛЕНИЕМ О ВЫДАЧЕ СТРАХОВОГО АКТА

Если сумма выплаты по ОСАГО маленькая, то обращайтесь снова в страховую компанию. Помимо акта о страховом случае вы должны получить приложение об акте осмотра поврежденного автомобиля с заключением независимой экспертизы (оценки)

ЗАКАЖИТЕ НЕЗАВИСИМУЮ ЭКСПЕРТИЗУ УЩЕРБА

Независимые специалисты также попросят справку о ДТП и акт осмотра страховой компании, чтобы составить новый расчет стоимости авторемонта. Страховой компании также необходимо сообщить о дате и времени проведения повторной экспертизы. Специалисты «ДТП ПОМОЩЬ» бесплатно проведут независимую экспертизу с объективной оценкой даже скрытых повреждений. Не бойтесь обращаться к профессионалам! Это лучший способ получить справедливую выплату.

НАПИШИТЕ В СТРАХОВУЮ КОМПАНИЮ ДОСУДЕБНУЮ ПРЕТЕНЗИЮ С ТРЕБОВАНИЕМ ВЫПЛАТИТЬ НЕДОПЛАЧЕННОЕ СТРАХОВОЕ ВОЗМЕЩЕНИЕ.

Независимое заключение о нанесенном ущербе – основание для требования доплаты у страховой компании.

Требование – общеизвестный образец на имя директора страховой компании. В нем вы указываете причину обращения и предполагаемую сумму компенсации. Не забудьте добавить новую экспертную оценку ущерба, указать номер полиса, данные автомобиля и чеки. Можно воспользоваться таким образцом

Если в течение 10 дней вам отказано в выплате или страховая компания не доплатила вам, смело двигайтесь дальше.

На заметку! В соответствии с п. 70 (Правила ОСАГО) в течение 30 дней с момента получения всех необходимых документов, страховая компания обязана либо заплатить по ОСАГО, либо направить отказ в выплате страхового возмещения.

ПОДАЙТЕ ИСКОВОЕ ЗАЯВЛЕНИЕ В СУД.

Помните, что прежде чем подавать заявление в суд, страховая компания должна отказать в вашем требовании. К судебному заявлению необходимо приложить:

- Документы на транспортное средство.

- Копии документов из ГИБДД.

- Акт о страховом случае.

- Акты осмотров транспортного средства.

- Отчет об оценке возмещения ущерба страховой компанией.

- Заключение независимого эксперта.

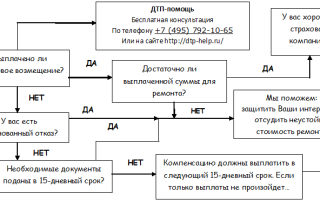

Краткая схема действий в случае повторной страховой компенсации

Совет! Даже если ваша позиция очевидна, помощь знающего юриста повысит шансы удовлетворительного завершения дела. А скорость выплаты возмещения будет зависеть от этапа привлечения к спору специалиста.

После подачи документов судебный процесс может также затянуться на некоторое время, может быть назначена еще одна экспертиза.

Почему страховая компания насчитала так мало денег? Порой не так просто разобраться во всех подробностях сферы страхования: учесть предел максимальной суммы, необходимость судебного взыскания или правильность организации экспертизы. Есть надежный способ облегчить эту участь – это помощь квалифицированных юристов. Компания «ДТП-помощь» работает с 2004 года. Нам доверяют, потому что мы действительно помогаем без предоплаты, а вознаграждение берем только по факту выигрыша дела.

Зеленого света на всех дорогах!

О нашей компании

Наши автоюристы оказывают помощь при ДТП, юридические и экспертные услуги в сфере автострахования. Нашему мнению доверяют крупнейшие телеканалы России, освещающие проблемы автострахования и ситуации, когда страховая не выплачивает страховку или занижает страховые выплаты.

наши преимущества

Станьте нашим партнёром

Расскажите автовладельцам о способе получить свои страховые выплаты в полном объёме! Помогите другим не быть обманутыми страховыми!

Что делать если не хватило денег на ремонт по ОСАГО

Полис обязательного страхования предполагает определенный лимит выплат пострадавшему. В итоге денег на ремонт может не хватить. Рассмотрим подробно, что делать, если ОСАГО не покрывает ущерб, в каких ситуациях подобное возможно и каковы особенности такого ДТП.

Что делать, если полис не покрывает ущерб: пошаговая инструкция

Подобная ситуация может возникнуть в двух случаях:

- Страховая намеренно занижает сумму выплаты.

- Ремонт стоит больше, чем может выделить компания.

Порядок действий зависит от того, по какой причине выплаченная сумма оказалась маленькой.

Кто доплачивает за ремонт

Часто бывает так, что автосервис, не получив достаточную для ремонта сумму, требует доплаты с владельца машины. Но это незаконно, страхователь не должен нести расходы по восстановлению ТС, если он не виновен в происшествии.

Если выплата по ОСАГО рассчитана правильно, но денег не хватает на ремонтные работы, пострадавший вправе взыскать недостающие средства с виновника аварии. Перед выставлением требований к инициатору ДТП нужно произвести действия, описанные ниже (см. раздел «Если стоимость ремонта больше выплаты). Если расчет компенсации выполнен с ошибкой, то претензии надо предъявлять СК (см. раздел «Намеренное занижение страховой суммы»).

Таким образом, если компенсации по ОСАГО не хватило на восстановительные работы, доплачивает:

- страховщик, если он допустил ошибку в расчетах (и автовладелец ее доказал);

- виновник ДТП, если размер компенсации рассчитан правильно.

Важно! Обязательство виновника доплатить недостающую часть закреплено в ст. 393 ГК.

Случай № 1: намеренное занижение страховой суммы

В подобной ситуации нужно предпринять следующие действия.

- Запросить у СК копию акта о страховом случае. В нем должны быть указаны все обстоятельства автопроисшествия. Документ выдается по письменному ходатайству страхователя в течение 3-х дней с момента получения заявления (если акт уже составлен) или с момента оформления акта, если запрос подан до его готовности.

- Проверить правильность расчетов. Для этого можно воспользоваться справочником на сайте РСА. Если стоимость деталей уменьшена, значит, и страховая сумма рассчитана неверно. Важно учитывать, что подобная проверка является только предварительной оценкой перспективности спора со страховщиком и не заменяет профессиональной экспертизы.

- Получить независимую оценку ущерба. Для этого нужно обратиться в организацию или к отдельному мастеру, выполняющему подобные работы, при условии, что он внесен в общий реестр и имеет право на данную деятельность. Стоимость услуги зависит от региона, а квалификацию работника можно проверить на официальном сайте Министерства юстиции РФ.

- Направить досудебную претензию страховщику. Это обязательный этап перед подачей искового заявления (ч. 1 ст. 16.1 № 40–ФЗ). В течение 10 дней компания рассмотрит обращение, выплатит недостающую сумму либо отправит официальный отказ в удовлетворении требований. Если за это время не получен ответ, можно готовить исковое заявление в суд. Претензия составляется в свободной форме с указанием реквизитов сторон, обстоятельств ДТП, требований к страховщику, даты и подписи заявителя.

- Обращение в суд. В исковом заявлении нужно указать те же факты, что и в претензии. Также следует дополнить его информацией о попытке досудебного урегулирования вопроса, требованиями о возмещении издержек и неустойки за каждый день просрочки (1% от разницы в положенной и полученной компенсации и/или 0,05% за каждый день несоблюдения сроков письменного ответа на претензию).

Обратите внимание! Если стоимость иска составляет не больше 1 млн рублей, госпошлина не уплачивается. Если размер требований не превышает 50 тыс. рублей, заявление направляется в мировой суд, если больше – в районный.

В случае успешного завершения процесса, кроме основных выплат, потерпевший может рассчитывать на перечисление штрафа, который будет составлять половину от разницы выплаченной и полагающейся сумм.

Случай № 2: если стоимость ремонта больше выплаты

В такой ситуации следует руководствоваться ч. 1 ст. 1064 ГК, согласно которой ущерб должен быть компенсирован лицом, причинившим его. Т. е., если не хватило денег на ремонт по ОСАГО, следует взыскать недостающую сумму с виновника автопроисшествия.

Для этого необходимо предпринять следующее.

- Получить документальное подтверждение размера ущерба путем проведения независимой экспертизы.

- Направить досудебную претензию виновнику автопроисшествия с требованием о выплате недостающей суммы.

- В случае отказа направить исковое заявление в суд. Исполнительный лист после вынесения постановления следует передать в Службу судебных приставов, если виновник отказывается добровольно исполнять решение.

Таким образом, общий порядок действий при получении недостаточной компенсации после ДТП:

- удостоверение в том, что выплата не покрывает ущерб;

- попытка урегулировать проблему мирным путем через направление досудебной претензии страховщику либо виновнику аварии;

- обращение в суд, если иначе разрешить ситуацию не получается.

Необходимые документы

При досудебном урегулировании понадобится минимум документов:

- акт о страховом случае;

- отчет независимого эксперта.

Если дело направляется в суд, данный список нужно дополнить:

- копией паспорта;

- документами на авто (ПТС и СТС);

- справкой о ДТП;

- протоколом;

- полисом ОСАГО;

- копией досудебной претензии;

- копией ответа от страховщика или виновника (если ее нет, нужно приложить почтовую квитанцию, подтверждающую факт отправки претензии);

- аудио/видеоматериалами и показаниями свидетелей в качестве обоснованности своих требований (если они есть);

В зависимости от конкретной ситуации могут понадобиться дополнительные документы.

Как взыскать недостающую часть: особенности

- Чтобы получить средства с виновника, если не хватило выплаты от страховой, нужно действовать по алгоритму, приведенному выше.

- Проведение независимой экспертизы обязательно, так как только на ее основе устанавливается размер ущерба.

- Соблюдение досудебного порядка урегулирования проблемы остается на усмотрение страхователя. Если взыскание производится с виновника, можно сразу подавать в суд.

- В суд нужно обращаться в обязательном порядке, если нанесен не только материальный, но и моральный ущерб (причинение вреда жизни и здоровью). Согласно судебной практике подобные требования удовлетворяются почти всегда.

Подводим итоги

Несмотря на обязательство страховых компаний компенсировать ущерб, причиненный в результате ДТП, пострадавшему не всегда удается получить сумму, которая достаточна для восстановительных работ. Особенности подобных ситуаций следующие:

- страховой выплаты может не хватить в двух случаях: страховщик намеренно занизил ее размер либо ремонт оказался дороже, чем допустимая компенсация;

- если сумма занижена намеренно, деньги взыскиваются со страховщика, если восстановительные работы оказались слишком дорогими – с виновника аварии;

- чтобы претендовать на дополнительную выплату, нужно получить копию акта о страховом случае и провести независимую экспертизу, на основании которых можно судить о целесообразности начала спора;

- досудебный порядок решения вопроса является обязательным, когда деньги взыскиваются со страховой, когда претензия направляется виновнику, пострадавший может сразу обратиться в суд;

- при инициировании процесса можно получить не только дополнительные финансовые средства на восстановительные работы, но и неустойку за каждый день просрочки, а также возмещение судебных издержек;

- если причинен не только материальный, но и моральный ущерб (жизни или здоровью), вероятность выигрыша судебного процесса почти гарантирована;

- перед началом спора необходимо подготовить пакет документов, который дополняется при направлении дела в суд.

Таким образом, если сумма, полученная от страховой после происшествия, оказалась слишком маленькой для восстановления машины, можно получить недостающие средства, инициировав спор.Доплачивать будет СК либо виновник аварии.

По ОСАГО выплатили меньше: что делать, если страховая занизила выплату

ОСАГО – это обязательное страхование, которое по закону должен оформить любой водитель, чтобы в случае ДТП расходы виновной стороны были покрыты с помощью этой суммы. Зачастую происходит так, что страховая выплачивает по ОСАГО меньше, чем составляет стоимость ремонта, и клиенту приходится самостоятельно бороться за справедливость. Почему же происходит уменьшение суммы выплат по ОСАГО, что делать в такой ситуации, и как правильно составить иск в суд по этому вопросу?

Как понять, что выплатили меньше положенного?

При ДТП один из участников должен вызвать службу ГИБДД, сотрудники которой зафиксируют факт наступления страхового случая. Допускается и самостоятельная регистрация аварии в том случае, если сумма ущерба находится в пределах регионального лимита.

Виновник ДТП представляет сотрудникам страховой компании протокол, в котором зафиксирован факт аварии, с целью получения денежной компенсации. Сумму определяет специалист конкретной компании по страхованию.

Это происходит уже после того, как компенсация будет перечислена фирмой на счет гражданина. Самостоятельную экспертизу можно провести в автосалонах, где независимые эксперты рассчитают конкретную сумму ущерба.

Для того чтобы специальная экспертиза прошла успешно, необходимо:

- найти независимого эксперта;

- составить договор и оплатить;

- доставить автомобиль;

- дождаться официального заключения с суммой ущерба.

Далее сумму, полученную в качестве компенсации, и сумму, высчитанную при экспертизе, сравнивают. При небольших различиях требовать доплаты не стоит. Если же разница между суммами большая, то необходимо составлять претензию и отстаивать свои права.

Зачем страховой компании занижать сумму компенсации?

Каждая страховая компания с 2014 года рассчитывает сумму компенсации в соответствии с едиными стандартами, которые были утверждены Центральным банком России. Несмотря на этот факт, многие фирмы сознательно занижают сумму выплат.

В качестве причин для занижения выступают:

- Способ оценивания ущерба. Сумма компенсации напрямую зависит от того, как проводится экспертиза. Осмотрев автомобиль на ощупь, оценщик может выдвинуть итоговую сумму, которая значительно отличается от суммы реальной компенсации.

- Знания и опыт самого оценщика. Новичок или непрофессионал может совершить большие ошибки и допустить недочеты при оценивании суммы ущерба, упустив важные детали.

- Условия экспертизы. Осмотр должен проходить в дневное время, а сам автомобиль необходимо предоставить в чистом виде. В сумерках некоторые повреждения могут просто потеряться специалистом, который в итоге не занесет их в отчет.

Занижение суммы выплат ОСАГО может произойти и по законным причинам.

Законные причины

Выделяется три законные причины:

- Износ деталей автомобиля. Зачастую именно эта причина является основанием для законного снижения выплат по ОСАГО. Примерно 80 % водителей подают претензии именно в связи с этим. Однако максимальный предел снижения стоимости деталей был установлен Центральным банком. Он составляет 50 % от актуальной рыночной цены.

- Удаление повреждений из итогового отчета. Если на автомобиле повреждено, например, более 25 % лакокрасочного покрытия, то страховая компания вправе не принять к учету расходы по его восстановлению. То же самое правило работает и с повреждениями из-за коррозии на автомобиле.

- Расчет суммы ущерба без включения утери товарной стоимости. Эта причина также является поводом для многих судебных разбирательств. Страховые компании удерживают сумму компенсации, хотя по закону должны выплачивать утерю товарной стоимости.

Что делать, если по ОСАГО выплатили меньше?

Изучив все правила и нормативные акты, связанные с проблемой ОСАГО, проведя независимую экспертизу, убедившись, что различия в реальной сумме ущерба и выплаченной действительно велики, гражданин может начинать составлять претензию и отстаивать свои права.

Как составить претензию в страховую компанию?

Если вы определили, что страховая компании ошиблась в сумме выплаты по ОСАГО, то начинайте составлять претензию. Она направляется не в судебные органы, а на фактический адрес финансовой компании.

Претензия – это документ, призванный урегулировать разногласия мирным путем без привлечения работников правосудия.

В претензии отображаются следующие данные:

- название страховой компании, нарушившей условия выплаты компенсации;

- Ф. И. О. и другая общая информация о пострадавшем, его контактные данные;

- краткое описание ситуации ДТП (место происшествия, какие транспортные средства были задействованы);

- какая сумма компенсации была предоставлена страховой компании после осмотра и оценки;

- сумма компенсации после оценки независимого эксперта;

- форма получения заключения (либо лично, либо по интернету);

- личная подпись и расшифровка.

Для того чтобы не ошибиться в составлении претензии, скачайте ее шаблон. Если у вас возникают сложности с документом, то обратитесь к специалисту на сайте или же задайте свой вопрос через кнопку «Оставить комментарий».

Готовая претензия передается в руки секретарю или специалисту распределения убытков. В ответ вам предоставят копию документа, где будет стоять отметка о принятии претензии. Далее ожидайте, когда придет заключение. Обычно срок такого ожидания не превышает пяти рабочих дней.

При невозможности вручить билет лично в руки, его отправляют заказным письмом или курьером.

Возмещение убытков с помощью суда

Если страховая компания не согласна с претензией или проигнорировала ее, вам стоит обратиться в судебные органы, составив исковое заявление.

Для того чтобы упростить себе работу по подготовке к обращению в суд, скачайте шаблон иска на нашем портале.

Также в качестве информации указывают сведения о финансовой фирме, транспорте, месте и времени ДТП.

Какие документы нужны?

В качестве приложений к исковому заявлению выступают:

- копия паспорта РФ;

- документы на автомобиль.

Остальные документы из списка собрать сложнее, но они не менее важны:

- Акт экспертизы транспортного средства. Этот документ оформляется менеджером фирмы. Для того чтобы получить акт, обратитесь в свою страховую компанию и попросите предоставить вам его на законных основаниях.

- Протокол от сотрудников ГИБДД. После составления протокола обязательно сделайте его копию.

- Извещение об аварии, если ДТП было оформлено без вызова сотрудников ГИБДД. Оно оформляется в 2 экземплярах между двумя сторонами ДТП. В этом случае копия документа тоже необходима.

- Претензия, поданная в адрес страховой компании. После предоставления претензии у пострадавшего хранится ее копия с отметкой о принятии.

- Ответная реакция на претензию. Оригинал документа, в котором страховая компания реагирует на просьбу гражданина доплатить необходимую сумму ОСАГО.

- Заключение независимого эксперта. Такой документ можно получить только после независимой экспертизы. Более того, прикладывается также квитанция об оплате.

Что делать в случае ДТП, чтобы потом не занизили сумму по ОСАГО?

Если вдруг случилась авария, для получения полной суммы выплаты по ОСАГО необходимо действовать согласно следующему плану:

- После остановки транспорта установите знак, указывающий на аварийную ситуацию.

- Спросите виновника о наличии бланка договора ОСАГО и узнайте все нужные сведения (название страховой компании, номер бланка, дату оформления договора).

- Позвоните в службу ГИБДД или аварийного комиссара.

- Оформите европротокол, предоставляемый при приобретении автогражданки.

- Сделайте фото ДТП на телефон. Особенно это нужно, если сотрудники ГИБДД не приезжают уже очень долго время.

- Объясните инспектору всю ситуацию с аварией, прочитайте протокол происшествия и поставьте свою подпись, если вы со всем согласны;

- Совершите визит в офис страховой фирмы и представьте им все собранные документы.

В заключение можно сказать, что водителям часто приходится решать проблему занижения выплат по ОСАГО. Обычно люди теряются и не знают, что им дальше делать. Главное – не паникуйте, оформите претензию в страховую фирму и отнесите ее туда. Если фирма осведомила вас о том, что она отказывается выплачивать компенсацию или же просто игнорирует факт получения претензии, смело идите в суд.

Чтобы не ошибиться в составлении документов и ничего не потерять, обязательно проконсультируйтесь со специалистами.

Если у вас когда-нибудь были проблемы с заниженной выплатой по ОСАГО, оставьте отзыв внизу, чтобы помочь читателям найти правильное решение. Отобразите следующую информацию:

- куда идти с претензией на выплату компенсации по ОСАГО;

- какая сумма была урезана страховой компанией;

- каким образом была высчитана разница между суммами.

Напоминаем, что на нашем сайте работает онлайн-консультант, который всегда ответит на ваши вопросы. Задать их можно в форме в нижнем правом углу экрана.

Просим Вас оценить эту статью! Благодаря Вам, мы сможем делать контент лучше!

Оставьте свое мнение в комментариях, что вам понравилось, а что нет!

Средний рейтинг: / 5. Всего голосов:

Нам жаль, что Вы находите наш контент не полезным!

Постараемся улучшить статью!

Благодарим за Ваше мнение!

Александр Иванов

Эксперт. Оказываю помощь в вопросах страхования, консультирую при наступлении страхового случая.

Мало выплатили по ОСАГО: что делать дальше?

Если вас не устраивает сумма выплаты по ОСАГО, необходимо предпринимать меры для полного её возмещения. Ведь полисом страхуется гражданская ответственность водителя перед другими участниками дорожного движения. Размер выплаты после проведения оценки повреждений представителем страхового агента должен быть достаточен для восстановления транспорта до его первоначального состояния.

Почему страховщик не доплачивает?

Нередки случаи обращения в суд по причине значительного занижения компенсаций. Происходит это из-за убыточности страхового бизнеса. Сегодня на дорогах выросло количество транспорта и неопытных водителей. В результате, выросла частота обращений за выплатами по ОСАГО после ДТП.

Это толкает страховые организации на нарушение договорных обязательств. Как правило, для отказа бывают использованы формальные поводы либо спорные обстоятельства дела, которые могут трактоваться по-разному.

Не стоит думать, что специалист, проводящий оценку ущерба, не может осуществить реальный расчет стоимости ремонта поврежденного авто.

Заниженные суммы появляются в результате взаимодействия эксперта и страхового агента. Это делается с расчетом, что из всей многочисленной массы недовольных клиентов до судебных разбирательств дойдут только единицы.

Водители редко идут в суд, так как не верят, что смогут отстоять свою позицию либо думают, что сумма доплаты не превысит судебные траты. Но аналитика судебных дел показывает, что только 2% от общего количества исков составляют требования, в которых разница между ценой, установленной оценщиком, и суммой, определяемой независимым экспертом, не превышает 10 000 рублей.

Как определить, какую сумму потребовать

Законодательство о страховании обязывает при наступлении страховой ситуации выплачивать денежные средства в размере до 400 тыс. рублей. Если при ДТП наносится ущерб:

- Здоровью и жизни нескольких пострадавших выдается 240 тыс. рублей;

- Одному человеку – 160 тыс. рублей;

- Имуществу некоторых лиц – 160 000 рублей;

- Имущественным объектам одного человека – 120 000 рублей.

Компенсация высчитывается с учетом амортизации деталей. Его процент будет зависеть от срока выпуска транспорта и его пробега. Наиболее старые модели имеют большой период прохождения, соответственно, и износ у них будет выше.

Страховые организации пользуются услугами экспертов, которые занижают в их интересах цену восстановления авто. Поэтому очень велика вероятность, что реальная сумма компенсации будет занижена по сравнению с фактической оценкой. В связи с этим, до такой процедуры стоит заказать осуществление независимого исследования повреждений специалистом другой компании.

Как выяснить, что сумма недостаточна

Нужно понимать, что оценка ущерба водителем, как правило, субъективная. Выявить недоплату можно прибегнув к следующим способам:

- Сервисный центр мог сделать расчет в размере большем, чем страховой агент. Например, используя другие коды запасных частей;

- Выявить умысел страховщика поможет единая методика вычисления запчастей, которой можно воспользоваться на сайте РСА.

Расчет суммы, подлежащей возмещению, производится при помощи единой методики определения величины расходов на ремонт поврежденного транспорта, утверждаемой Банком России. В соответствии со статьей 12 ФЗ «Об ОСАГО» величина затрат на приобретение запчастей определяется с учетом их износа, подлежащих восстановлению. Но на такие узлы, агрегаты и детали износ не может начисляться более 50%.

Обзором практики рассмотрения судами дел, связанных с ОСАГО владельцев ТС, утвержденного Президиумом ВС РФ от 22.06.2016 г. № 22 установлено, что исчисление размера вреда, компенсируемого его причинителем, осуществляется с использованием Единой методики. Поэтому никакие другие расчеты приниматься во внимание судом не будут. Помимо этого, исчисление должно основываться на экспертных исследованиях.

Что делать, если страховая компания выплатила мало?

Когда сумма выплаты не устроила владельца авто, можно следовать двумя путями решения проблемы:

- Самостоятельно обратиться в судебные органы за возмещением вреда.

- Обратиться к специалистам, осуществляющих выкуп подобных дел.

Последовательность действий после столкновения:

- Необходимо сразу вызвать сотрудника ГИБДД для составления протокола (Европротокола).

- Обратиться в страховую организацию с заявление о выплате, приложив пакет необходимой документации.

- Страховщик осуществляет оценку нанесенных повреждений.

- По её результатам производится выплата (или не производится).

Если владелец авто не согласен с суммой выплаты по ОСАГО, он вправе обратиться к независимым оценщикам для расчета суммы возмещения ущерба.

Прежде, чем заказать заключение профессионала, необходимо известить страховщика о таком факте. Положение о правилах осуществления технической экспертизы устанавливает необходимость уведомления специалиста инициатором её проведения о существовании уже проведенного анализа, а потерпевший должен быть заранее извещен о времени её осуществления и месте.

При отсутствии возражений сторон по содержанию первоначального акта осмотра покалеченного авто, оценка может проводиться без нового исследования ТС, основываясь на первоначально составленном документе, с указанием на такой факт в заключении. Итоги оценки послужат основанием для направления претензии страховщику, период рассмотрения составляет не больше 10 дней.

В силу ст.16.1 Закона «Об ОСАГО» до предъявления страховому агенту требований о выплате, пострадавший участник ДТП должен направить ему заявление о возмещении убытков с необходимыми документами, предусмотренными страховым законодательством.

Появление разногласий между сторонами из-за исполнения страховых обязательств либо несогласия потерпевшего с величиной компенсации, влечет направление агенту претензии с документацией, обосновывающей требования, подлежащей рассмотрению не позже десяти календарных дней, исключая нерабочие и праздничные.

В указанный период требование о надлежащем выполнении страховых обязательств по соглашению об ОСАГО должно быть исполнено либо направлен обоснованный отказ в его выполнении. Обращение должно содержать информацию о:

- Наименовании страховой организации, куда оно направляется;

- Данные потерпевшего лица, включая ФИО, адрес места проживания либо почтовый адрес, куда может быть направлен ответ страховщика;

- Требования к компании, выдавшей полис, с изложением обстоятельств, явившихся основанием для направления письма, опирающихся на нормы права;

- Реквизиты банковского счета, на который необходимо перечислить сумму возмещения при признании претензии обоснованной;

- ФИО и должность представителя, его собственноручная подпись, если обращение было направлено учреждением.

С претензией представляются оригиналы или их копии, удостоверенные в установленном порядке:

- Гражданский паспорт заявителя;

- Бумаги, удостоверяющие право владельца на поврежденное имущество, или правомочия на получения страховой компенсации;

- Справка из ГИБДД о происшествии, протокол и постановление об АП;

- Извещение о ДТП, если оно оформлялось без присутствия сотрудников полиции;

- Полис ОСАГО.

Выполнение таких действий поможет осуществить взимание полной суммы возмещения при столкновении машин.

Обращение в суд. Порядок действий

Надо отметить, что все издержки, касающиеся судебного процесса, лягут на плечи заявителя. Но, в случае удовлетворения требований, они будут взысканы с ответчика.

Оспаривание недостаточно выплаченной суммы происходит следующим образом:

- Страховщику направляется приглашение для участия в независимой оценке.

- Осуществляется экспертиза оценки повреждений при столкновении автомобилей и утери товарной стоимости.

- По результатам заключения специалиста направляется претензия в страховую компанию о необходимости доплаты возмещения ремонта в соответствии с итогами оценки.

- В случае игнорирования обращения, составляется заявление в суд.

По результатам судебных разбирательств могут приниматься следующие решения:

- Требования удовлетворяются;

- Отказывается во взыскании недостающей суммы;

- Назначается судебная экспертиза. Она проводится, когда итоги обоих заключений сильно разнятся или есть основания полагать о сговоре с оценщиком.

При принятии положительного решения, в суде представляется исполнительный лист, направляемый страховому агенту для выплаты денежных средств в установленный срок.

В случае отказа страховщика в досудебном удовлетворении претензии, судом налагается штраф в сумме 50% от заявляемых претязаний, что регламентировано ст.13 Закона «О защите прав потребителей».

Существуют страховщики, которые независимо от ситуации, занижают установленные выплаты по ОСАГО чуть ли не в три раза. Такое поведение является и визитной карточкой Росгосстраха. Самое интересное, что о величине возмещения можно узнать, только получив деньги на карту. Надо отметить, что судебные процессы в таких случаях в 100% заканчиваются в пользу заявителя и, кстати, исполнительные листы по ним оплачиваются без всяких пререканий, а судебные постановления не опротестовываются и в заседания суда представители не являются. Получается, что такие ситуации рассчитаны на тех, кто не пойдет защищать свои права в суде.

Кстати, на основании ст.966 ГК РФ взыскать недоплаченную по ОСАГО денежную сумму можно в период до 3 лет с момента совершения ДТП.

Что делать, если по ОСАГО выплатили меньше?

Главная » ДТП » Возмещение ущерба от ДТП » Что делать, если по ОСАГО выплатили меньше?

Когда водитель попадает в аварию, а, тем более, не по своей вине, он надеется, что все растраты на восстановления автомобиля возьмет на себя страховая компания виновника ДТП.

К сожалению, многим водителям приходится разочаровываться, так как выплаты по ОСАГО редко покрывают реальные затраты автовладельцев на ремонт пострадавшей машины.

В большинстве случаев им приходится доплачивать на ремонт со своего кармана. Некоторые водители даже не пытаются связываться со страховщиками, так как не видят в этом необходимости. Они понимают, что предложенная компенсация будет намного меньше, чем требуется.

Автовладельцы иногда тратят на восстановление своего автомобиля в несколько раз больше, чем потом получают компенсации от страховщика.

Если в вашей ситуации произошло именно так, никогда не отчаивайтесь. Наберитесь знаний, терпения и добивайтесь справедливости. Часто страховые компании надеются на то, что люди просто не захотят бороться за повышение выплат, так как свое здоровье и нервы им намного дороже.

И пусть вам будет не очень легко добиться желаемого результата, но сделать это следует и ради себя, и ради справедливости.

Как подать претензию в страховую компанию при недоплате по ОСАГО

Прежде всего, рассмотрим вопрос о составлении досудебной претензии. Часто она позволяет решить проблему, не доводя дело до судебного разбирательства.

Важно! Претензия должна содержать статьи закона, на которые вы опираетесь, требуя повышения выплат по ОСАГО.

Для того, чтобы ваши доводы не были голословными потребуется проведение независимой экспертизы, отчет о которой также стоит приложить к претензии.

Из чего состоит досудебная претензия:

- Прежде всего, необходимо оформить шапку документа. В ней записываются данные о страховой компании и виновнике аварии. Важно записать их точные реквизиты;

- Далее следует подробно описать саму ситуацию, а также факты, которые являются основанием для повышения размера компенсации. Укажите в документе, какие именно законы были нарушены страховщиком;

- В конце документа ставится дата его составления и подпись.

Чтобы претензия дошла до страховой компании ее можно передать лично или оправить по почте заказным письмом.

Обратите внимание! У вас должно быть подтверждение того, что документ принят адресатом.

Нужно ли обращаться в суд, если страховая не доплатила по ОСАГО

Как гражданин правового государства, вы должны научиться отстаивать свои права?

Не стоит заниматься ремонтом машины до того, как получите необходимые выплаты.

Размер компенсации не соответствует реальным цифрам – добивайтесь повторной экспертизы. Она должна проводиться независимыми экспертами. Эта экспертиза позволит понять, насколько правильно были внесены данные о повреждениях ТС.

Вам следует заранее позаботиться о том, чтобы ваши требования были подтверждены фотоматериалами о повреждениях машины, полученных в результате ДТП.

В том случае, когда выплаты не могут покрыть расходы на ремонт полностью, требуйте у страховщиков полной компенсации.

Дождавшись выплат, вы сможете сэкономить на ремонте. Для получения акта, вам нудна оценка эксперта и калькуляция расходов.

Чтобы получить данный акт и расчеты напишите соответствующее заявление в страховую компанию. Они не имеют права вам отказать. Данная процедура закреплена ст. 71 Правил об обязательном страховании.

Когда все документы будут у вас на руках, приводите независимую экспертизу. Обратите внимание на тот факт, что в акте сумма указывается без учета износа деталей автомобиля.

В том случае, когда размер выплат равен необходимым затратам, получается, что причина занижения суммы компенсации состоит в неправильных расчетах по ОСАГО. Скорее всего, они были проведены с учетом износа деталей. То есть, никакие разбирательства по данному вопросу вам не помогут.

Какие страховые выплаты пострадавшим при ДТП по ОСАГО?

Что делать, если страховая не платит по ОСАГО, читайте тут.

В каких случаях выплаты будут занижены:

- когда страховщик занизит стоимость часов по некоторым видам работ на станции технического обслуживания;

- если не будут учтены все необходимые работы;

- когда стоимость материалов и деталей, необходимых для замены, будет ниже, чем их реальная цена;

- если в общих расчетах совсем не будут учтены затраты на комплектующие.

Отчет о реальной оценке ущерба готов – составляйте претензию и направляйте ее на имя руководителя страховой компании.

В документе изложите требования, объясните причину написания документа, размер выплат, который необходим на самом деле.

Обратите внимание! Страховщики обязаны дать ответ на ваше обращение в течение 10 дней.

Подкрепите свои действия написанием жалобы на адрес РСА и ФССН.

Если реакции на вашу претензию нет, направляйте исковое заявление в суд.

Копия претензии будет подтверждением того факта, что вы пытались решить проблему без обращения в судебную инстанцию.

Кроме копии претензии подготовьте для передачи в суд следующие документы:

- документы на машину;

- протокол и справку о ДТП;

- акт о страховом случае;

- отчет о проведении экспертизы;

- калькуляцию расходов;

- непосредственно исковое заявление.

В иске необходимо указывать сумму ваших требований к страховой компании. В нее входят следующие составляющие:

- стоимость ремонта;

- расходы на оплату услуг независимого эксперта;

- моральный ущерб;

- расходы на отправку претензии, телеграммы о проведении экспертизы, прочее.

Важно! Составляя исковое заявление, а именно, указывая сумму компенсации, не забудьте вычесть из нее те средства, которые вы уже получили от страховой компании.

В том случае, если размер выплат составит 120 тысяч рублей – требуйте, чтобы на заседание суда был вызван виновник аварии.

В какой суд следует обращаться?

Подобными делами обычно занимаются мировые или районные суды.

Даже если вам придется ждать решения суда несколько месяцев, не стоит останавливаться и опускать руки.

Тем более что в судебной практике больше всего случаев, когда суд принимал сторону истца.

Какую сумму требовать по ОСАГО

Максимальная сумма выплат по ОСАГО в страховом случае составляет 400 тысяч рублей.

Основные выплаты по ОСАГО:

- если нанесен ущерб жизни или здоровью нескольких пострадавших выплачивается сумма в размере 240 тысяч рублей;

- когда в ДТП пострадал один человек – сумма выплат составит 160 тысяч рублей;

- в случае нанесения ущерба имуществу нескольких пострадавших сумма компенсации составит 160 тысяч рублей;

- при нанесении ущерба имуществу одного человека – 120 тысяч рублей.

Важно! Расчет страховой выплаты производится с учетом износа деталей.

Чтобы правильно подсчитать данный показатель принимаются во внимание год выпуска автомобиля и его пробег. Обычно, чем старше транспортное средство, тем больше его пробег и тем выше износ деталей.

Таким образом от страховой компании следует требовать разницу между реальными затратами на ремонт и суммой, которую вы уже получили.

Почему страховые компании не доплачивают по ОСАГО

В последнее время все меньше случаев обращения граждан в суды с исками к страховщикам, которые или отказали в выплате компенсации, или заметно ее занизили.

Дело в том, что с каждым годом страховой бизнес становиться не таким прибыльным, как раньше. Машин, собственно, как и аварий на дорогах стало намного больше.

А куда еще обращаться пострадавшему, как не к своей страховой компании. Каждый надеется на выплаты по ОСАГО.

Данная ситуация негативно сказывается на уровне обслуживания страховыми компаниями своих клиентов. Чаще всего отказы в выплатах недостаточно мотивированны.

Если вы думаете, что эксперт случайно не внес какие-то повреждения машины в свой отчет, то вы глубоко ошибаетесь. Такая схема взаимодействия эксперта и страховщика вполне современна, и дает свои положительные результаты обоим.

Страховщики в данной ситуации надеются «на авось». А вдруг клиент ничего не поймет, или не захочет бороться за свои права. Это очень даже устроит нечестных страховщиков. Ведь из 10 страхователей будут добиваться справедливости один или два человека, не более того.

Тогда почему владельцы ОСАГО не частые гости в судах?

Дело в том, что люди разочарованы в действиях некоторых судей, а также не хотят тратить деньги на услуги адвокатов. А без них выиграть суд довольно сложно.

Хотя из судебной практики известно, что почти по всем делам подобного рода судом принимаются решения в пользу страхователя.

В 2 % рассматриваемых в суде дел разница между выплатой компенсации и реальными затратами будет около 5-10 тысяч рублей. В других случаях она значительно выше.